🍀税に愛

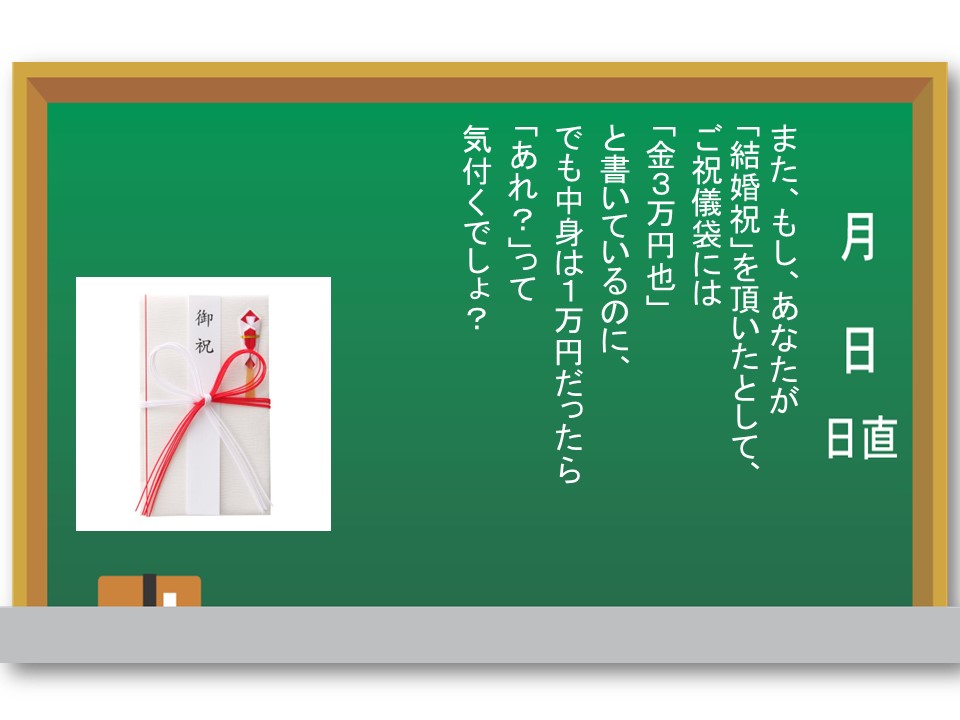

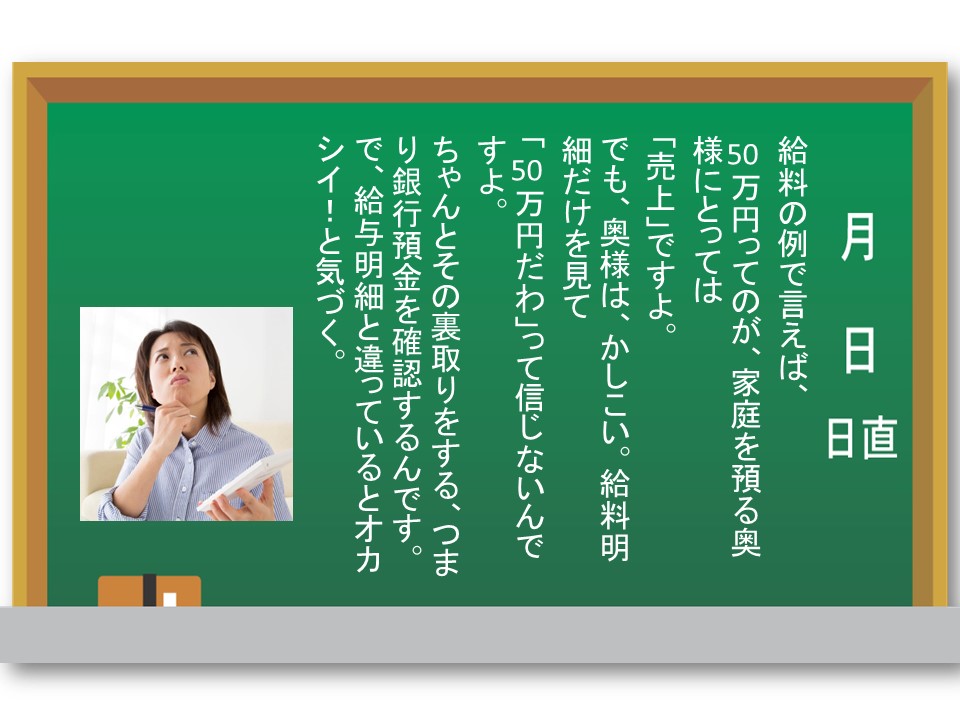

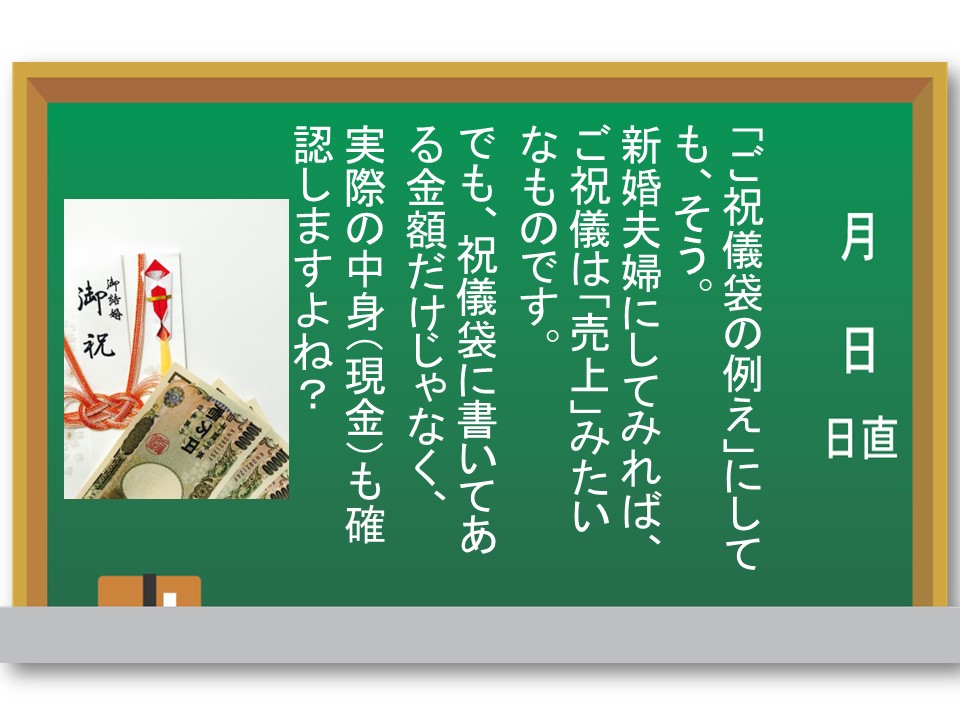

🍀人生には笑いと熱き想いを

- ホーム

- ブログ

ブログ

- 連続税務小説 ヤマゲン 連続税務小説 ヤマゲン 第36話 「山頂で成立した仕訳」

- 連続税務小説 ヤマゲン 第35話「その請求書は、誰が作った?」

- 連続税務小説 ヤマゲン 第34話 「夜のカネと、昼の帳簿と、そして」

- 連続税務小説 ヤマゲン 第33話 「法人にしたら、税金は本当に安くなるのか?」

- 連続税務小説 ヤマゲン 第32話 「法人にした方がトクなんですか?」

-

連続税務小説 ヤマゲン 第31話 「青色申告を、甘く見た日」

- 連続税務小説 ヤマゲン 第30話「税務調査が終わったあとに“必ずやるべきこと”」

- 連続税務小説 ヤマゲン 第29話「“税務調査が来ても慌てない会社”の共通点」

- 連続税務小説 ヤマゲン 第28話「“税務調査を呼ばない会社”の作り方」

- 連続税務小説 ヤマゲン 第27話「“税務調査が来る会社”の特徴」

- 連続税務小説 ヤマゲン 第26話「税務調査で“顧問税理士がやる仕事”」

- 連続税務小説 ヤマゲン 第25話「税務調査で“やってはいけない行動”」

- 連続税務小説 ヤマゲン 第24話「税務調査で“絶対に言ってはいけない一言”」

- 連続税務小説 ヤマゲン 第23話「税務調査で“必ず見られる3点”」

- 連続税務小説 ヤマゲン 第22話「“経費にできる”と“してはいけない”の境界線」

- 連続税務小説 ヤマゲン 第21話「ヤマゲンが“節税”という言葉を嫌がる理由」

- 連続税務小説 ヤマゲン 第20話「イチゴの違和感」

- 連続税務小説 ヤマゲン 第19話「契約書は、縛るためやなくて」

- 連続税務小説 ヤマゲン 第18話「一人で書く、という選択」

- 連続税務小説 ヤマゲン 第17話「その封筒は、質問ではなかった」

- 連続税務小説 ヤマゲン 第16話「数字は合っているのに」

- 連続税務小説 ヤマゲン 第15話「65万円、そこにあるのに」

- 連続税務小説 ヤマゲン 第14話「それ、外注ちゃいますよ」

- 連続税務小説 ヤマゲン 第13話「家族に払う給料には、条件があった」

- 連続税務小説 ヤマゲン 第12話「家事按分という、あいまいな壁」

- 連続税務小説 ヤマゲン 第11話「『分ける』だけで、景色が変わった」

- 連続税務小説 ヤマゲン 第10話「先生は、数字の話をしなかった」

- 連続税務小説 ヤマゲン 第9話「利益と現金は、別の生き物だった」

- 連続税務小説 ヤマゲン 第8話「黒字なのに、残らない」

- 連続税務小説 ヤマゲン 第7話「財布は一つで、通帳も一つだった」

- 連続税務小説 ヤマゲン 第6話「払ったのに、経費にならない」

- 連続税務小説 ヤマゲン 第5話「クレジットカードの明細だけでは」

- 連続税務小説 ヤマゲン 第4話「捨ててしまった、その夜に」

- 連続税務小説 ヤマゲン 第3話「領収書が、ない」

- 連続税務小説 ヤマゲン 第2話「売上が少ないから、大丈夫だと思っていた」

- 連続税務小説 ヤマゲン 第1話 「税金は、まだ来ていないのに」

- お布施ブログ100チャレンジ2025 【103】登山後は全員筋肉痛まつり!~なぜ顧問先社長を登山に誘うのか~

- 【102】R7.5/11(日)「大和葛城山」登山のご案内

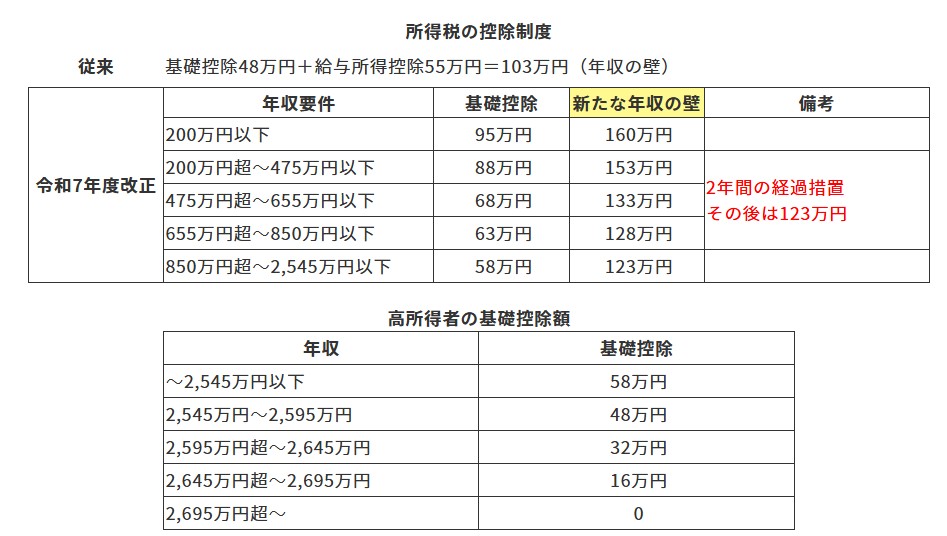

- 【101】令和7年度税制改正 税金の壁 年収200万円以下は「103万円」から「160万円」に

- 【100】なんで人は“税金払いたくない”って思うんやろ? 税理士がホンマに考えてみた

- 【99】自分のホームページってどうなんだろうか?(ご意見お聞かせ下さい)

- 【98】風呂掃除で腰痛になったイソジ税理士が思うこと

- 【97】役員退職金の支給を想定した役員報酬の増額改定について

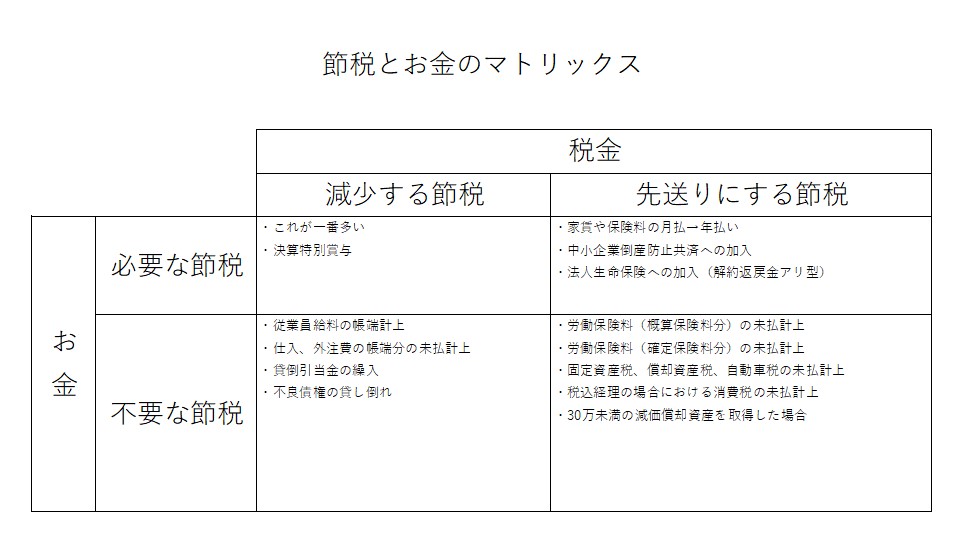

- 【96】節税と一口に言っても

- 【95】大分旅行、振り返り〜地方創生のヒント〜

- 【94】お袋の故郷へ

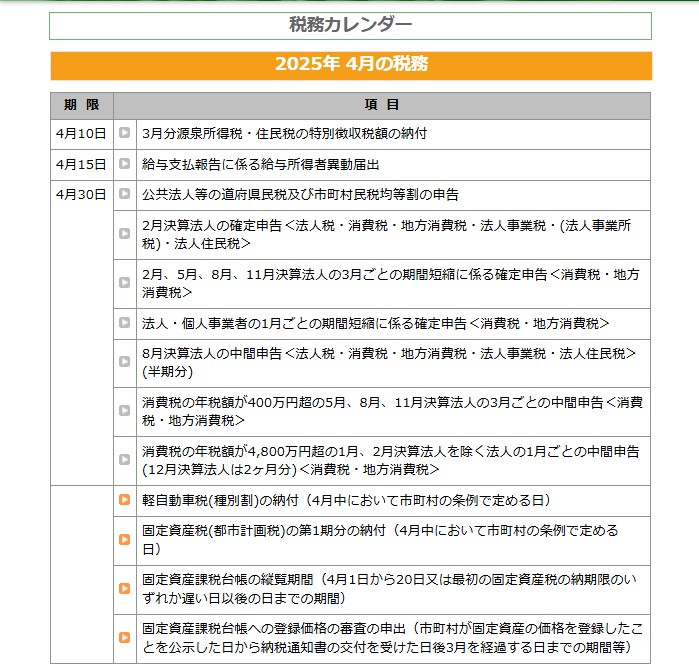

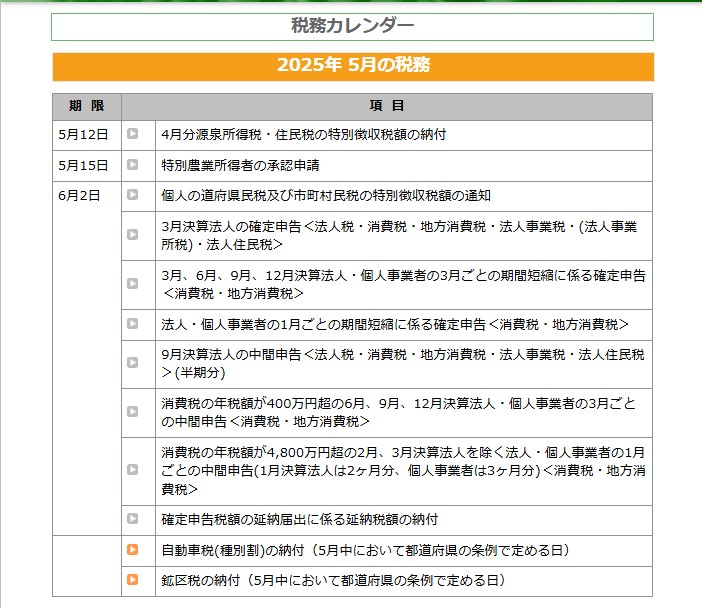

- 【93】確定申告が終わったと思ったら・・・(税務カレンダー4~6月版)

- 【92】商売における「投資効果」を一発で測る方法

- 【91】プロ野球選手の申告漏れ報道に見る税務上のリスク

- 【90】妻が貯めたヘソクリは誰の財産?

- 【89】年の途中で役員報酬を増額・減額改定するには?

- 【88】税金デート

- 【87】あれは30年前のことじゃった(アメリカ留学)

- 【86】おすすめの1冊「歴史にふれる会計学」

- 【85】令和7年度税制改正大綱(法人・個人・資産)

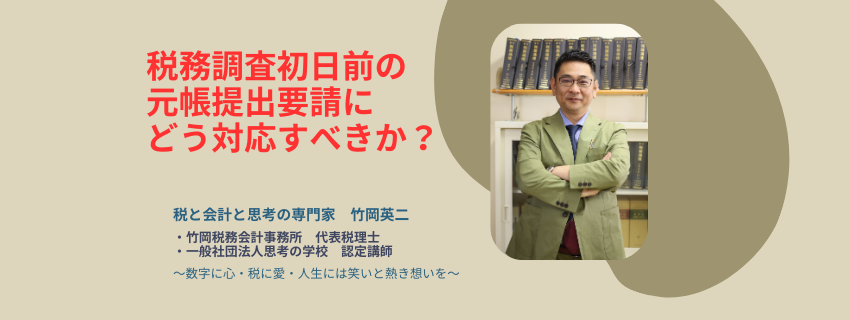

- 【84】税務調査初日前の元帳提出要請にどう対応すべきか?

- 【83】もうすぐ4月! ~前年の決算書を見直してみましょう~

- 【82】意外な答え

- 【81】値上げと「2:6:2の法則」

- 【80】歪みを正せ!!

- 【79】税理士の使命

- 【78】相続時精算課税制度を使った贈与の注意点

- 【77】確定申告、無事終了 ~そして、思うこと~

- 【76】家計簿も会社の会計も同じ?

- 【75】未来を共に描けるか?

- 【74】なんのために100km歩くのか?

- 【73】信じること

- 【72】非常にコマカイ消費税

- 【71】「お財布感」にまで金額を落とし込む

- 【70】経営者に登山を勧める7つの理由

- 【69】おかげさまで確定申告、全件、無事完了!

- 【68】カンニングしたらイイんです

- 【67】相続放棄の手続きの実際とその流れ

- 【66】相続した不動産の登記を放っておくと罰金がかかります

- 【65】ECサイトの電子取引データ保存

- 【64】申告書に収受印を押してくれない

- 【63】移動日な一日

- 【62】辞めない人、辞めたい人

- 【61】確定申告期間中のささやかな楽しみ

- 【60】ヘトヘトです

- 【59】こちらこそ、ありがとうございます!!

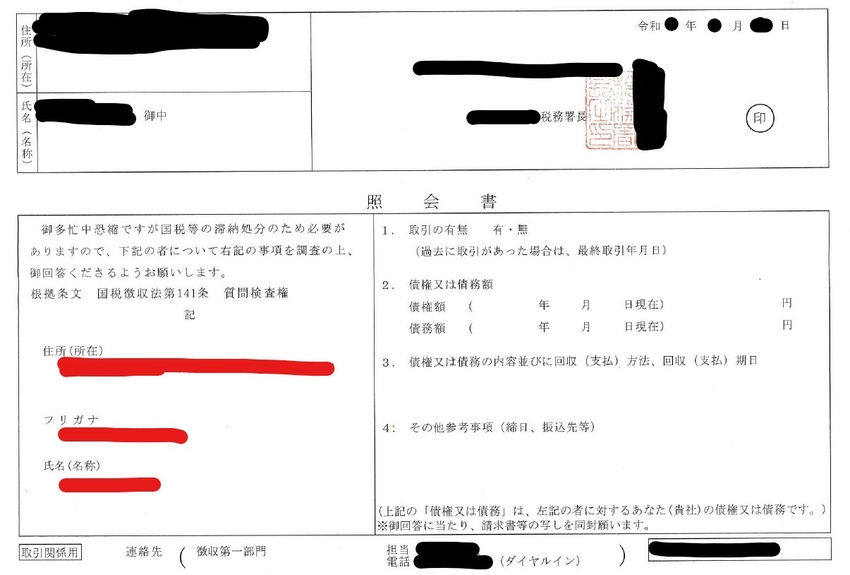

- 【58】ナニコレ??? 税務署から変な書類が届いた!

- 【57】写真でつづる自己紹介

- 【56】税務調査 こぼれ話

- 【55】法人向け決算対策(19の打ち手)

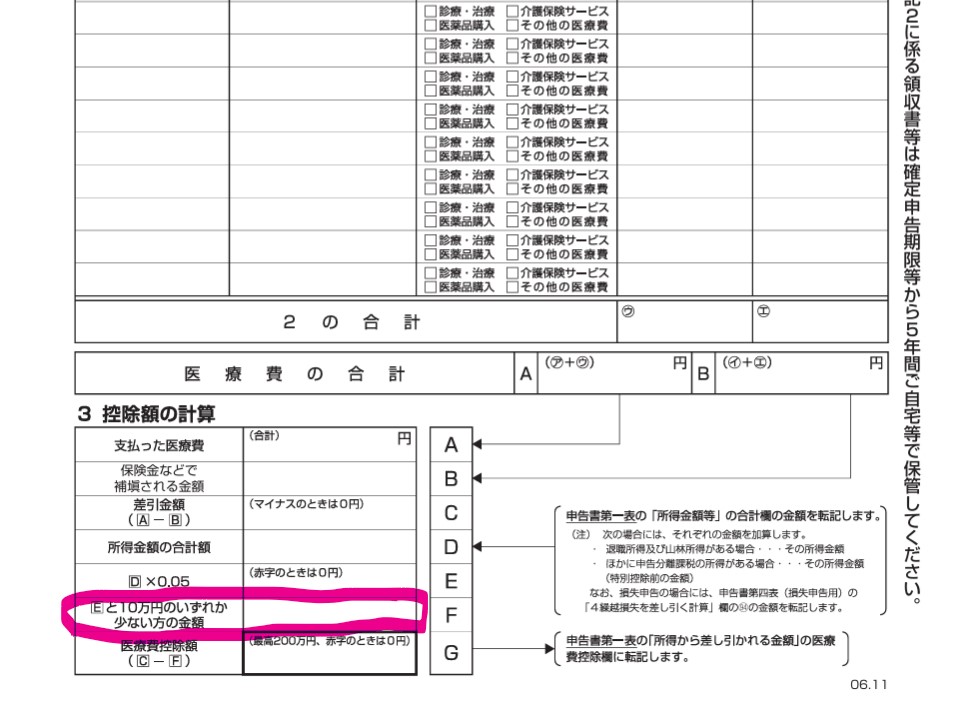

- 【54】過去の医療費控除モレを取り戻す

- 【53】医療費控除は10万以上じゃないの?

- 【52】ぼくが作る確定申告書

- 【51】ジムショ脱出

- 【50】お礼は値切ったらアカン

- 【49】ヨーイ、ドン!

- 【48】ここが変だよ日本の税制 ~日本をせんたく致し申し候~

- 【47】オレの「世界観」

- 【45】思わぬ大問題!~祖母からの金の贈与~

- 【46】税務相談会な一日

- 【44】意外と分かっていない医療費控除(保険金の受取りがあったとき)

- 【43】意外と分かっていない生命保険料控除(金額基準)

- 【42】読前・読中・読後

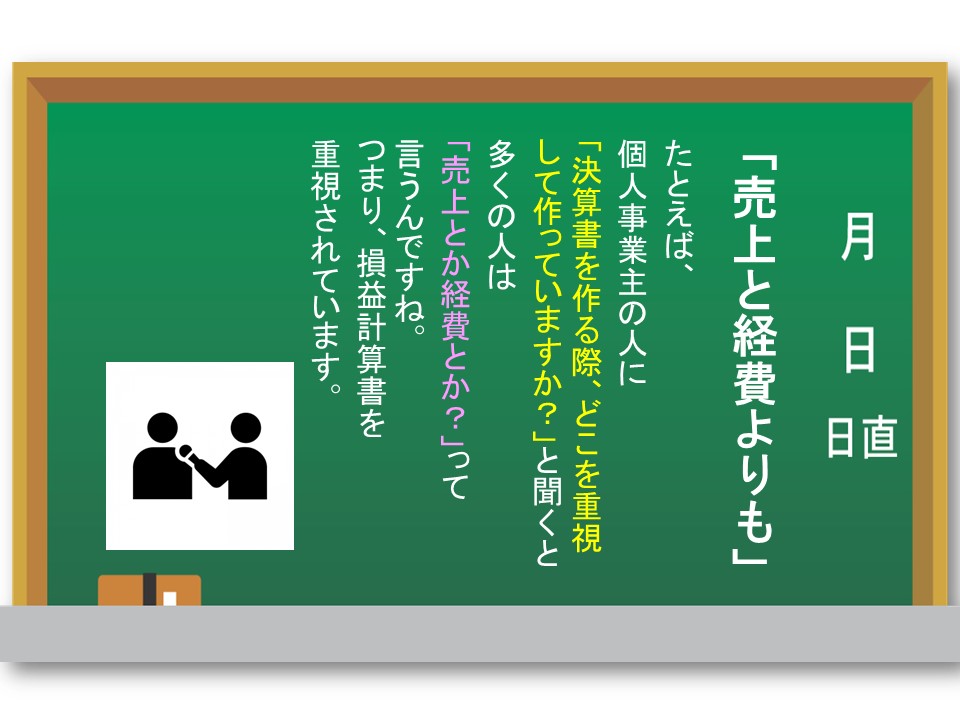

- 【41】ゆるっと会計道場 ~売上と経費よりも~

- 【40】「好きと得意を引き出す12の質問」をやってみました

- 【39】社長さん向けオリジナルワーク教材(在庫の意味)

- 【38】少し刺激的かもしれません

- 【37】航海日誌に見る数字

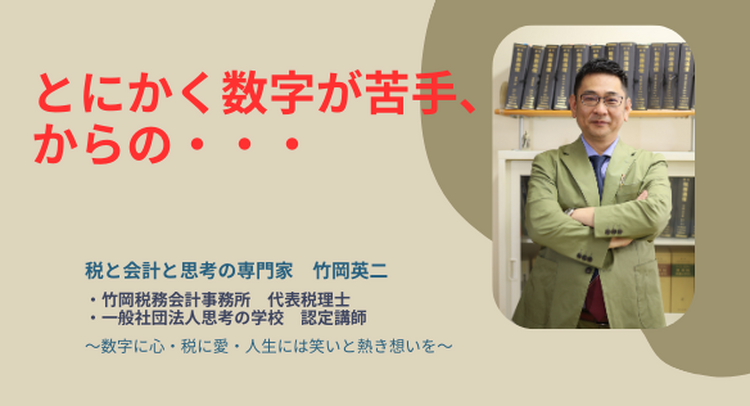

- 【36】「とにかく数字が苦手」からの・・・

- 【35】税務相談会な一日

- 【34】カクテイシンコクをハカイする

- 【33】夫婦それそれが個人事業を営んでいる場合における「夫婦間の事業対価の支払い」について(後編)

- 【32】夫婦それそれが個人事業を営んでいる場合における「夫婦間の事業対価の支払い」について(前編)

- 【31】フリーランスの経費

- 【30】実は、ドヘン●イな計画を練っています

- 【29】意外と税務判断が難しい修繕費

- 【28】売上至上主義から粗利率重視へとシフトしたある社長の変化

- 【27】一括償却資産の特例を最大限に活用する

- 【26】これまでと、これから、そして今

- 【25】利益は出ているのにどうしてお金が残らないの?(勘定合って銭足らず)

- 【24】~相続税~ 小規模宅地等の特例(家なき子特例)

- 【23】(法人様向け)3月決算前に確認しておきたい、節税対策のいろいろ

- 【22】電子帳簿保存法にどう対応するのか?

- 【21】個人事業主さんのための確定申告お悩み相談会

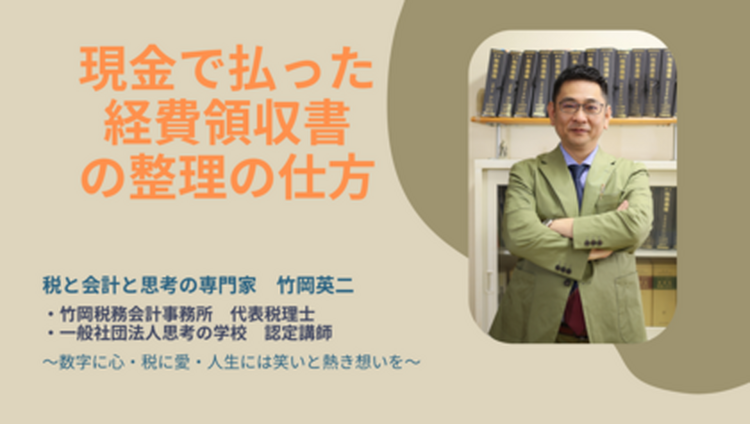

- 【20】現金で払った経費の領収書の整理の仕方

- 【19】ある日の税務相談会

- 【18】会計処理を後回しにする原因(パート3)〜商売を始めたばかりだから、売上がまだ少ないから〜

- 【17】会計処理を後回しにする原因(パート2)「仕事が忙しくて時間が取れない編」

- 【16】考えられる原因 その1(そもそも・・・)

- 【15】税理士の悩みのタネ、ナンバーワン⁈ それは。。。

- 【14】会計と税法はベツモノ(一読「難解」・二読「誤解」・三読「不可解」な税法の世界)

- 【13】ゆっくり休む

- 【12】現役を引退した社長さんの気づき

- 【11】やっぱり音楽が好き

- 【10】100kmウォーク大会を完歩して得たもの

- 【09】サムライ税理士☆会計道場 ~勘定科目は親子でつながればよりハッピー~(補助科目の話)

- 【08】サムライ税理士☆会計道場 『会計ソフト編』 自動仕訳機能の現状と課題(長所と短所)

- 【07】サムライ税理士☆会計道場 ~売上の中身を知ったうえで仕掛けたらエエねん~

- 【06】節税・節税・節税・・・

- 【05】これ、脱税かも知れないけど、キレイゴトばかり言ってられへん・・・というときの救済方法

- 【04】インボイス制度の副作用

- 【03】~固定資産~10万円以上でも30万円未満なら即時経費にしよう!

- 【02】ケイヒニオトス・ケイヒニオチルという呪文

- 【01】仕事が1番、数字は2番!・・・あれれ???

- その他 2024/04/09 アナログ会計のスゴさ

- 2023/12/22 確定申告前に知っておきたい「金太郎アメ理論」

- 2023/12/21 数字の資料をマンガ化できないか?

- 2023/12/20 確定申告は夏休みの宿題とはちゃいまっせ

- 2023/12/19 「ウリアゲアゲロ」という呪文から解放されるために

連続税務小説 ヤマゲン 第36話 「山頂で成立した仕訳」

2026/02/05

ヤマゲンから電話があったのは、

土曜の夕方だった。

着信表示を見た瞬間、

田中 恒一の胸が、

どくん、と鳴った。

(……まさか)

頭に浮かんだのは、

エクセルで作った、

あの架空の修理代請求書だった。

(もう、

バレたんか……?)

一瞬、

指が止まる。

だが、

出ないわけにはいかない。

「……はい、田中です」

『田中さん』

聞き慣れた声。

『明日、日曜ですやろ』

拍子抜けするほど、

軽い口調だった。

『前から言うてたやつです』

『金剛山、

一緒に登りませんか』

一瞬、

頭が追いつかなかった。

登山?

山?

税務の話でも、

帳簿の話でもない。

ましてや

架空請求書の話でもない。

「……登山、ですか」

『せや』

『天気もええみたいやし』

『たまには

体、動かしましょ』

その言葉を聞いて、

田中は、

ようやく息を吐いた。

(……ちゃうんか)

(まだ、

気付いてへんのか)

胸の奥に溜まっていたものが、

すっと下がる。

だが同時に、

別の感情が湧いた。

安堵と、

後ろめたさ。

「……分かりました」

「明日、

よろしくお願いします」

電話を切ったあと、

田中は、

しばらく受話器を見つめていた。

逃げ切れたかもしれない。

そう思った自分が、

少しだけ、

情けなかった。

翌日の日曜日。

朝。

田中 恒一は、

金剛山へと

車を走らせていた。

天気で言えば

いわゆる

絶好の登山日和。

運転席に差し込む

朝の光。

潔白過ぎるほどの

そのまぶしい光が

田中を

よりいっそう、

影へと

追いやる気がした。

300万円。

帳簿に載らない現金。

架空請求書。

そして、

音信不通の麻里子。

(……ヤマゲンは、

気付いてへんかも知れん)

(わざわざ、

自分から言わんでも……)

そんな考えが、

何度も浮かんでは消える。

逃げたい。

だが、

逃げ切れる気も、

しなかった。

金剛山、登山口。

日差しに反して、

朝の空気は、

冷たかった。

ヤマゲンは、

すでに来ていた。

登山慣れした服装。

表情も軽い。

「お、田中さん、おはようさん」

「おはようございます」

田中の声は、

いつもより

少し硬かった。

「ほな、

行きましょか」

「絶好の、

登山日和でっせ」

ヤマゲンはそう言って、

登山道の方を指さした。

歩き始めは、

まだ余裕があった。

鳥の声。

木々の匂い。

だが、

次第に傾斜がきつくなる。

息が上がる。

太ももが張る。

田中の頭の中では、

300万と麻里子が、

何度も何度も

行き来していた。

(なんで、

あんなことを……)

(なんで、

嘘でごまかそうと

したんや)

横を見ると、

ヤマゲンは平然としている。

息一つ乱れていない。

(この人、

なんでこんなに

体力あるんや……)

山頂が近づくころ。

田中は、

完全にクタクタだった。

息は荒く、

足は重い。

だが、

ヤマゲンはピンピンしている。

「あー」

ヤマゲンが言った。

「腹、減りましたなぁ」

「ちょうど昼ですし」

「山小屋、

ありまっせ」

金剛山、山頂。

食堂が併設されていた。

二人は、

そのまま中に入った。

田中は、

椅子に座った瞬間、

深く息を吐いた。

(今や)

(今、言わな)

これ以上、

この人に

嘘を重ねたくなかった。

「ヤマゲンさん」

田中は、

意を決して口を開いた。

その瞬間。

「田中さん」

ヤマゲンが、

さらっと言った。

「どっちでっか?」

(……え?)

田中は、

言葉を飲み込んだ。

「せやから」

「うどん」

「きつねと、たぬき」

「どっちにします?」

(……え、うどん?)

「あ、あぁ……」

田中はひと呼吸おいて、

「きつね」とつぶやいた。

「おねーちゃーん」

ヤマゲンが声を張る。

「きつねうどん、

2つな!」

ほどなくして。

「おまたせしました」

女性店員が、

盆を持って現れた。

田中は、

なにげなく顔を上げる。

――そして、

凍りついた。

麻里子だった。

「……な」

「なんで……」

「こんなとこに……」

声が震えた。

麻里子は、

にやりと笑った。

「田中さん」

「女のあんな言葉に

騙されたら

アカンで」

そう言って、

田中のうどんの横に

封筒を置いた。

ずしり。

中身は、

分かっていた。

300万円。

「ど、どういうことやねん……」

田中の頭は、

完全に追いついていなかった。

そのとき。

ヤマゲンが、

ぽつりと言った。

「300万の

事業主貸が」

うどんを一口すすり、

「事業主借として

帰ってきましたな」

田中は、

何も言えなかった。

湯気の立つうどんと、

麻里子と、

封筒と、

何事もなかったかのように

箸を動かすヤマゲンを

見ているしかなかった。

金剛山、山頂。

田中の人生は、

この日、

静かに、

しかし確実に、

向きを変え始めていた。

連続税務小説 ヤマゲン 第35話「その請求書は、誰が作った?」

2026/02/04

数日後。

クラブ・リバプールに行っても、

麻里子はいなかった。

「今日はお休みです」

そう言われた。

翌日も。

その翌日も。

電話は、

つながらない。

メッセージは、

既読にならない。

田中 恒一は、

工場の隅で、

一人、立ち尽くしていた。

消えた。

そう思った瞬間、

胃の奥が、

きゅっと縮んだ。

300万円。

現金。

帳簿に載らない金。

「……どうしよう」

誰にも言えない。

妻には、

絶対に無理だ。

ヤマゲンにも、

言えるわけがない。

そのとき、

ふと、

頭に浮かんだ。

機械の修理代。

最近、

調子の悪い設備は、

確かにある。

修理したことにすればいい。

請求書と領収書さえ、

あれば。

「……修理したかどうかなんて、

妻には分からん」

「ヤマゲンにも……

分からへんやろ」

そう思いたかった。

田中は、

パソコンを立ち上げた。

エクセル。

白い画面。

カーソルが、

点滅する。

「……そうや」

「そうしよ」

誰に言うでもなく、

つぶやいた。

数日後。

ヤマゲンの税理士事務所。

午後の静かな時間。

「なっちゃん」

ヤマゲンが、

書類から目を離さずに言った。

「気ぃついたら、

もう一か月やな」

「ほんまや」

夏美は、

少し照れたように笑った。

正直、

ヤマゲンは思っていた。

一週間も持たんやろ。

だが、

夏美は意外と続いていた。

コピーも、

ファイル整理も、

雑用も。

そして何より、

数字の飲み込みが早い。

それもそのはず。

夏美は、

大学の商学部に在籍中、

簿記2級の資格を

取っていたのだ。

「なっちゃん」

ヤマゲンは、

ふと顔を上げた。

「外、出てみるか」

「え?」

「顧問先回りや」

夏美は、

一瞬、目を丸くした。

「いきなり

大きい会社は無理やからな」

「個人事業のとこ」

「……田中さんの工場くらいが、

ちょうどええ」

ヤマゲンは、

そう言って、

軽く笑った。

「真面目な人や」

「接しやすいで」

翌日。

町工場。

夏美は、

少し緊張した面持ちで、

帳簿を開いていた。

請求書。

領収書。

現金出納帳。

銀行通帳。

一つずつ、

照合していく。

そのとき。

300万円。

修理代。

金額が、

目に留まった。

(……高っ!)

思わず、

顔を上げる。

工場の奥で、

田中が作業をしている。

「田中さん」

夏美は、

声をかけた。

「機械の修理代って

高いもんなんですね」

「あー、それなぁ」

田中は、

笑って手を止めた。

「ほんま、

困ったもんや」

それだけ。

そのとき。

夏美の視界に、

ふと、

田中のパソコンの画面が入った。

開かれているのは、

エクセル。

請求書。

(……あれ?)

一瞬、

思考が止まる。

(売上の請求書なら、

自分で作る)

(でも……)

(修理代の請求書は、

相手が出すもの)

(なんでそれが……

エクセルの状態で

田中さんのパソコンに?)

胸の奥に、

小さな違和感が残った。

夏美は、

何も言わなかった。

ただ、

請求書に書かれた

業者名。

住所。

電話番号。

そして、

インボイス番号。

そっと、

メモをした。

簿記のことは

多少分かっても、

税法に関しては

まださっぱり分からない

夏美であった。

しかし、

インボイス番号が、

消費税の関係で

どうやら重要な番号であることは

なんとなく分かっていた。

分かっていた、

というよりも、

正しく言えば、

いつも源太郎が

「インボイス、インボイス」と

顧問先に対して

言っている光景が

記憶に残っていた。

源太郎の事務所。

夕方。

「どうやった?」

源太郎が聞いた。

「田中さんの工場」

「親切にしてくれはったか?」

「うん」

夏美は、

少し間を置いて言った。

「……でも」

「ちょっと、

気になることがあって」

説明を聞いた源太郎の表情が、

ゆっくりと変わる。

「……ほう」

パソコンを立ち上げる。

国税庁の

インボイス番号検索サイト。

夏美が控えてきた番号を、

打ち込む。

該当なし。

住所。

社名。

電話番号。

どれも、

存在しなかった。

ヤマゲンは、

画面を見つめたまま、

小さく息を吐いた。

「……田中さん」

低く、

つぶやく。

「やりよったな……」

そして、

一瞬だけ、

目を閉じた。

「……せやけど」

ポツリと続ける。

「なんでや」

その答えが、

重たいものであることを、

このときのヤマゲンは、

もう、

分かっていた。

「なっちゃん……」

「アポ、取って」

夏美は、

ただならぬ空気を感じた。

連続税務小説 ヤマゲン 第34話 「夜のカネと、昼の帳簿と、そして」

2026/02/03

夜。

工場のシャッターを下ろしたあと、

田中 恒一は、車を市内へ走らせた。

家とは逆方向。

ハンドルを握る手に、

少しだけ力が入る。

その店は、

派手ではない。

看板も控えめで、

入口はどこか落ち着いている。

クラブ・リバプール。

田中が、

ここに通うようになったのは、

いつからだっただろう。

「いらっしゃいませ」

「お待ちしてました」

柔らかい声。

彼女は微笑んだ。

年は、

田中よりずっと若い。

でも、

話し方は大人びていて、

どこか影があった。

「今日もお仕事、大変でした?」

その一言で、

胸の奥が、

すっと軽くなる。

「麻里子ちゃんの顔を見たら

ホッとするわ」

「うれしい!」

「わたしも

田中さんの顔見たら

なんだか安心しちゃうな」

社交辞令だと

分かっている。

しかし、

一日中機械を回し、

疲れた体だと

分かっていても、

熱い血潮が

否応なしに

頚椎から込み上げてくる。

やや心拍数が上がる。

「田中さん、

ボトルあと少しやから

新しいの、イイよね?」

うん、と田中がうなずくと

麻里子は

「お願いしまーす」と

ボーイを呼んだ。

家では、

弱音は吐かない。

工場では、

迷いを見せない。

でも、

ここでは違った。

彼女は、

田中の話を、

否定せずに聞いた。

それだけで、

十分だった。

最初は、

得意先の社長に

連れてきてもらったのが

きっかけだった。

そして、

何度か

連れてきてもらううち、

馴染みの女の子も増えてき、

自ずと

通う回数は、

増えていった。

ボトル。

麻里子。

指名。

同伴。

財布は、

軽くなっていく。

家では、

妻が不思議そうに言った。

「最近、

まとまったお金、

ちょこちょこ無くなってへん?」

「……そうか?」

「機械も

結構、

修理代とか

消耗品とか

かかるからなぁ」

田中は、

目を合わせなかった。

ある夜。

クラブ・リバプール。

麻里子は、

珍しく、

深刻な

顔を見せた。

「どないしたん、

麻里子ちゃん?」

「えらい今日は

"お澄ましさん"やん」

「……実は」

声を落とす。

「ちょっと、

困ってて」

「なんや?

変な男にでも

言い寄られてるんか?」

「それは、あらへんよ」

麻里子は

少しだけ表情を緩めた。

「わたし、

田中さん以上に

優しい人、

おらへんと思ってるもん」

「あー、よかった、

麻里子ちゃんは

オレのもんやからなぁ」

水割りの氷が

白々しく

カラリ、

と音を立てる。

「実は・・・」

と言うと、

麻里子は

田中の耳元に、

その艷やかな

グロスで覆われた

唇を

近づけた。

麻里子の

体温が

吐息を通して

田中の耳に伝わる。

「ママには・・・

絶対に、

言わんといて欲しいの」

話は、

よくあるものだった。

田舎で一人暮らしの父親。

入院。

手術。

自分は一人娘。

これまで

昼の仕事と夜の仕事を

掛け持ちして、

なんとか

仕送りをしてきたこと。

田中は、

黙って聞いていた。

なんとなく

先の言葉も

予想できた。

しかし、

目を潤ませながら

少し紅潮した表情の

麻里子を

見ていると

真剣な彼女には

申し訳ないが、

改めて

「いい女」だと思った。

水割りが

心地よく回る。

その数字は、

田中の年商の中で

決して小さくはなかった。

「300万、いるんです」

カラン、と

グラスが鳴り、

数字が、

頭の中で反響した。

工場の設備。

税金。

運転資金。

瞬時に、

いろんなものが、

よぎる。

しかし、

麻里子の

その目を見た瞬間、

田中は

考えることをやめた。

「……分かった」

その一言で、

彼女は、

涙を浮かべた。

翌日。

現金。

帳簿には、

載らない金。

理由の説明も、

できない金。

今日は休みだという

麻里子と

夜に待ち合わせた。

そして、

二人は、

長い時間を過ごした。

それ以上のことは、

田中の記憶の中だけに、

残った。

ヤマゲンの税理士事務所。

来客中だった。

机の向こうには、

別の顧問先の社長。

そのとき。

ドアが、

勢いよく開いた。

「源太郎おじさーん!」

やけに明るい声。

場の空気が、

一瞬で止まった。

「こらっ!」

ヤマゲンが、

思わず声を荒げる。

「来客中や!」

社長が、

目を丸くした。

「あっ」

若い女性は、

ぴたりと止まる。

そして次の瞬間、

ぺろっと舌を出した。

「ごめんなさい」

ぺこりと

頭を下げる。

ヤマゲンは、

額を押さえた。

「……まったく」

社長に向き直る。

「すんません。

身内でして」

社長は、

苦笑いした。

「いえ……

お元気ですね」

面談が終わり、

社長が帰ったあと。

ヤマゲンは、

改めて彼女を見た。

「……で?」

ヤマゲンは

イチゴポッキーを

1本つまみ出した。

「なっちゃん、何しに来たんや?」

「今日からです!」

彼女は、

さも当然のように言う。

「お世話になります!」

「誰が決めた?」

「お母さん!!」

即答だった。

ヤマゲンは、

深くため息をついた。

姉の顔が、

頭に浮かぶ。

「源太郎おじさん、

ひょっとして

お母さんから

なんも聞いてへんの?」

姉からは

そう言えば

しばらく前に

電話があった。

娘の夏美が

就職浪人になったので

半年でもいいから

面倒を見てやって欲しい、

と。

姉は、

よりによって

忙しい確定申告期間中に

電話をよこしたものだから

源太郎は

適当に

話を聞いていたのだった。

「そういえば、聞いとる、お母さんから」

「良かった!」

「もし、勝手に来てたら、

わたし、KYやんもんね!」

「なんやねん、ケーワイって」

「大阪で有名なとんかつ屋か?」

「源太郎おじさん、相変わらず面白なぁ」

アハハと夏美は笑った。

夏美が小さい頃、

源太郎は

よく遊んでやったものだ。

その頃の

表情と

何も変わっていない。

そう言えば、

姉も

夏美と全く同じ

笑い方をする。

なんとなく、

夏美を見ていると

姉が思い出された。

久しく会っていない。

(元気にしてるんやろうか・・・)

すると突然、

夏美は

姿勢を正し、

凛とした表情を

源太郎に見せた。

「改めまして、

就職浪人中の

一条 夏美です」

「分かっとるわ・・・」

「今日から、

よろしくお願いします!」

「しゃーないなぁ・・・」

と言う源太郎の言葉に

重ねるように

夏美は言った。

「ところで、源太郎おじさん」

そんなものはマダだと

源太郎は首を横に振った。

「えー、

入社日やのに

名刺も用意してくれてへんの?!」

「……明日にでも発注しといたるわ」

ヤマゲンは、

内心で思った。

どうせ一週間もしたら、

飽きて辞めるだろう。

だから、

明日も

発注するつもりはない。

「とりあえず、なっちゃん・・・」

ヤマゲンは言った。

「今日は

コピーと

ファイル整理」

夏美は

「はい!」

と元気に返事をした。

そして、

キョロキョロと

事務所の中を見回している。

「へえー」

「ここが、

源太郎おじさんの職場なんや」

「感想はいらん」

「えー」

源太郎は、

小さく首を振った。

やれやれ。

面倒なことが、一つ増えた。

連続税務小説 ヤマゲン 第33話 「法人にしたら、税金は本当に安くなるのか?」

2026/02/02

大和源太郎税理士の事務所。

午後の静かな時間。

エアコンの音だけが、

低く響いている。

机の上には、

見慣れた試算表が一枚。

そして、

もう一枚。

田中は、

その二枚を見比べていた。

「……これ」

思わず、声が漏れた。

「同じ数字、

ですよね?」

「ええ」

ヤマゲンは、

あっさり言った。

「同じ売上、

同じ利益

です」

「左が今」

「右が、

法人にした場合」

田中は、

数字を追った。

売上。

経費。

利益。

そして、

税金。

「……あれ?」

眉をひそめる。

「思ってたほど、

変わらへん

ですね」

ヤマゲンは、

何も言わない。

イチゴポッキーを一本、

袋から出す。

「法人=税金が安い」という思い込み

「田中さん」

ポッキーを机に置いたまま、

ヤマゲンは言った。

「法人にしたら

税金が安なる」

「この話な」

少し笑う。

「半分、ウソです」

田中は、

思わず顔を上げた。

「確かに」

ヤマゲンは続ける。

「所得が大きくなったら」

「個人の

累進課税より」

「法人税の方が

率は低くなる」

「でもな」

イチゴポッキーを一本立てる。

「そこだけ見たら

危ない」

法人にすると「必ず増えるもの」

「まず」

「税金の種類が増えます」

ヤマゲンは、

指を折りながら言った。

「法人税」

「法人住民税」

「事業税」

「それに」

少し間を置く。

「均等割な」

田中は、

首を傾げた。

「個人事業の

田中さんは

知らんで

当然や」

「法人になったら・・・」

「赤字の年でも」

「必ず払わんとアカン

均等割っちゅう税金

があるんですわ」

田中は、

小さく息を吐いた。

社会保険という「もう一つの税金」

「それから」

ヤマゲンは、

少し声を落とした。

「社会保険」

田中の表情が、

引き締まる。

「法人になったら」

「原則、

加入です」

「社長一人でも」

「会社と個人で

半分ずつ」

「毎月、

固定で出ていきます」

「売上落ちても

関係ありません」

田中は、

無言になった。

「税金だけ」で比べると、見誤る

「ここまで聞いて」

ヤマゲンは、

田中を見る。

「法人の方が

安いと思います?」

田中は少し言葉に詰まる。

「……正直、

微妙ですね」

「それが、

普通の答えです」

ヤマゲンは、

即答した。

それでも「法人に向いている人」

「せやけどな」

ここで、

話を切り替える。

「法人にした方が

ええ人

は、

確実におる」

田中は、

顔を上げた。

「それは・・・」

「利益を

全部使い切らへん人」

「会社に

お金を残したい人」

「人を雇う予定がある人」

「自分が

現場から

少しずつ

離れたい人」

「そして・・・」

「税金の安さ

より」

はっきり言う。

「使い方

が変わる人です」

田中は、

自分を振り返った。

今は、

稼いだ分を

ほぼ生活に回している。

会社に

残す余裕は、

正直まだ少ない。

ヤマゲンの結論(今日の時点)

ヤマゲンは、

ポッキーをかじった。

カリッ。

「田中さん」

「今日の数字見て」

「法人にしたら

得か損か

を決める必要は

ありません」

「決めるのは」

少しだけ、

声を柔らげる。

「この先、

どう働きたいか

です」

「税金は」

「その結果として

ついてくるだけ」

田中は、

深く息を吐いた。

頭の中で、

「法人=節税」

という単純な図式が、

崩れていく。

「ヤマゲンさん」

「……法人化って」

「数字見る前に

決めたら

あかんですね」

「当たり前です」

ヤマゲンは、

イチゴ柄のネクタイを整えた。

「数字見ずに作る会社ほど、

長持ちせえへん」

事務所を出たあと。

田中は、

少し足取りが重かった。

でも、

不思議と後悔はなかった。

安くなるかどうか。

その問いは、

もうどうでもよかった。

代わりに残ったのは、

もっと本質的な疑問。

この仕事を、

どんな形で

続けたいのか。

連続税務小説 ヤマゲン 第32話 「法人にした方がトクなんですか?」

2026/02/01

昼過ぎ。

町工場に差し込む日差しが、

以前より少し強く感じられた。

機械の音は止まらない。

注文も、

問い合わせも、

確実に増えている。

田中 恒一は、

作業台に腰を下ろし、

汗をぬぐった。

悪くない。

むしろ、

順調だ。

最近、

周りの声が変わってきた。

「田中さんとこ、

だいぶ儲かってきてるやろ」

「そろそろ、

法人にした方が

ええんちゃう?」

取引先。

同業者。

昔からの知り合い。

「法人にしたら

信用ちゃうで」

「株式会社ってだけで

見られ方、変わる」

そんな言葉が、

妙に引っかかった。

夜。

帳簿を閉じたあと、

田中は天井を見た。

「……法人にした方が、

トクなんかな」

税金。

信用。

周りの評価。

頭の中で、

整理がつかない。

翌日。

ヤマゲンの事務所。

イチゴ柄のネクタイは、

今日も控えめだ。

机の上には、

試算表。

田中は、

少し照れくさそうに切り出した。

「ヤマゲンさん」

「最近、

よう言われるんですわ」

「“儲かってきたら

法人にした方がええ”

って」

「信用も上がる、

言われまして」

ヤマゲンは、

すぐには答えなかった。

イチゴポッキーを一本、

袋から取り出す。

「田中さん」

静かに言った。

「それ、

半分は正解です」

田中は、

少し身を乗り出した。

「法人=信用が上がる」は本当か

「確かにな」

ヤマゲンは、

淡々と言う。

「法人の方が

社会的な信用

は上がります」

「銀行」

「大手の取引先」

「新規の企業」

「個人事業より

法人の方が

話が早い

場面は多い」

田中は、

ゆっくりうなずいた。

実感があった。

「でもな」

ヤマゲンは、

ここで一度、言葉を切った。

「“法人”と一口に言うても、

中身はピンキリです」

ポッキーを

指でくるりと回す。

今は「1円」で会社が作れる時代

「今な」

「資本金、

1円でも

会社は作れます」

「極端な話・・・

個人事業と

何も変わらん規模の

スモール法人が

山ほどあります」

田中は、

少し驚いた。

「じゃあ、

法人やからって

全部が信用される

わけやないんですね」

「そのとおり」

即答だった。

「法人=安定」ではない現実

「もう一個」

ヤマゲンは、

声を少し落とした。

「これ、

あんまり

言われへん話ですけど」

「法人作っても、

5年持たん会社、

めちゃくちゃ多い」

田中は、

言葉を失った。

「個人事業より

早よ潰れるケースも

あります」

「理由は単純でな」

「会社にしただけで、

中身が変わってへん

からです」

ヤマゲンの核心

「田中さん」

ヤマゲンは、

はっきり言った。

「法人化ってな」

「税金の話だけでも」

「信用の話だけでも」

「肩書きの話でも

ありません」

「中身が追いついてへん法人

ほど、しんどいもんはない」

「固定費は増える」

「責任も増える」

「やめたくても

簡単には

やめられへん」

田中は、

腕を組んだ。

確かに、

最近は忙しい。

でも、

人は増えていない。

全部、

自分が回している。

「ヤマゲンさん」

田中が、

ゆっくり言った。

「……法人にしたら、

楽になると思ってました」

「ほぼ、逆ですわ」

ヤマゲンは、苦笑した。

「それでも法人化を考える意味」

「せやけどな」

ヤマゲンは、

少しだけ表情を和らげた。

「それでも法人化を考え始めた

ってこと自体は」

「悪いことやない」

「それはな」

「今のやり方の限界

が、

見え始めてる証拠や」

田中は、

ハッとした。

「次はな」

ヤマゲンは、

軽く笑った。

「数字で見ましょ」

「今のまま個人で行ったら

どうなるか」

「法人にしたら

どう変わるか」

「税金だけやなく」

「働き方も

責任も

全部込みで」

ポッキーをかじる。

カリッ。

帰り道。

田中の頭の中から、

「法人にしたらトク」

という言葉が、

少し薄れていた。

代わりに残ったのは、

もっと重たい問い。

自分は、

この先

どこまでやりたいのか。

法人化は、

まだ決断じゃない。

でも、

避けて通れないテーマに

なった。

連続税務小説 ヤマゲン 第31話 「青色申告を、甘く見た日」

2026/01/31

月末の夕方。

田中 恒一は、工場の電気を一つずつ落としていた。

機械の音が止まり、

静けさが戻る。

その静けさの中で、

ふと、頭をよぎった。

「……青色申告って、

そんなに大事なんかな」

きっかけは、

同業者との何気ない会話だった。

「うちは白やで。

別に困ってへん」

軽い口調。

深い意味は、なかったはずだ。

でも、

なぜか引っかかった。

翌日。

ヤマゲンの事務所。

イチゴ柄のネクタイは、

今日も一見すると地味だ。

でも、

よく見れば、

やっぱりイチゴだ。

「ヤマゲンさん」

田中は、

前置きなしに聞いた。

「青色申告って、

正直、

そこまで重要なんですか」

ヤマゲンは、

すぐには答えなかった。

机の上で、

イチゴポッキーを一本転がす。

「……田中さん」

静かに言う。

「それな」

「保険いらんでも

生きていけますか?

って聞かれてるのと

同じですわ」

田中は、

一瞬、言葉に詰まった。

「生きてはいけます」

「せやけど」

ヤマゲンは続ける。

「何かあった瞬間、

一発で詰みます」

固定資産は「金額」で運命が分かれる

「たとえばな」

ヤマゲンは、

さらっと言った。

「パソコンとか

機械、買ったとします」

「10万円以上やったら」

一拍も置かず続ける。

「原則、固定資産です」

「耐用年数で

毎年ちょっとずつ

減価償却」

田中は、

思わず顔をしかめた。

「でもな」

ヤマゲンは、

指を一本立てる。

「ここから

申告区分で差が出る」

青色だけが使える「30万円未満の特例」

「青色申告してたら

1点が10万円以上30万円未満の固定資産は

その年に全額、経費にできますねん」

田中は、

目を見開いた。

「……一発で?」

「そうです」

「ただし」

ヤマゲンは、

すぐに釘を刺す。

「年間上限、

300万円まで」

「超えた分は」

淡々と言う。

「アウト」

「固定資産扱いで

減価償却」

「ここ、

管理できてへん人

多いです」

2026年4月1日から、さらに差が広がる

「しかもな」

ヤマゲンは、

少し声のトーンを変えた。

「2026年4月1日以降取得分から」

「この30万円」

「40万円未満

まで緩和されます」

田中は、

思わず身を乗り出した。

「枠、

広がるんですね」

「せやけど」

すぐに続く。

「青色申告が前提

です」

「白色は、今まで通り

10万円以上は、原則、減価償却」

田中は、

小さく息を吐いた。

「同じ買い物で、

ここまで違うんですね」

「それが

税務です」

実は白色でも使える「一括償却資産」

「ただな」

ヤマゲンは、

ここで少し間を置いた。

「白色でも

使える特例

もあります」

田中は、

少し驚いた。

「10万円以上

20万円未満」

「この固定資産」

「一括償却資産

って扱いにできます」

「名前、

ややこしいですけど」

にやっと笑う。

「一発で

経費ちゃいます」

「3年間で

均等償却

です」

「これはな」

「青色でも

白色でも

使えます」

「しかも」

指を一本立てる。

「年間上限、

ありません」

田中は、

ゆっくりうなずいた。

「名前に

だまされたら

あかんですね」

「せやから

税理士がおるんです」

忘れたら痛い「償却資産税」

「もう一個」

ヤマゲンの声が、

少しだけ低くなった。

「ここ、

ほぼ全員

忘れてます」

田中は、

背筋が伸びた。

「パソコンでも

機械でも」

「固定資産を

持ってたら」

「毎年1月」

「市役所に」

「償却資産申告書

出さなあきません」

「前年までに

取得した固定資産を

全部まとめて」

田中は、

眉をひそめた。

「……経費にしたやつも?」

「含まれます」

即答だった。

「30万円未満で

一発経費にしたやつも」

「2026年以降の

40万円未満も」

「全部、

償却資産税の対象」

「累計が」

「150万円超えたら」

「1.4%」

「毎年、

払います」

田中は、

思わず天井を見た。

「でも」

ヤマゲンは、

指を一本立てる。

「さっき言うた

一括償却資産」

「10万〜20万で

3年均等のやつ」

「これは

償却資産税の対象外

です」

田中は、

大きく息を吐いた。

「……知らんと

怖すぎますね」

青色申告でも「何もしなければ」65万円はもらえない

償却資産税の話が終わり、

田中は、少し疲れた表情で言った。

「……青色申告って、

思ってたより

やること多いですね」

「そら、

そうです」

ヤマゲンは、

あっさり言った。

「そう言えば、青色の一番デカい特典

まだ話してまへんでしたな」

田中は、

顔を上げた。

「……65万円控除、

ですよね?」

「それです」

ヤマゲンは、

指を一本立てた。

65万円控除は「タダでもらえる金」じゃない

「多い誤解がな」

ヤマゲンは、

静かに言う。

「青色にしたら

自動的に

65万円引かれる

思てる人」

「それ、

完全にアウト

です」

田中は、

苦笑した。

「……正直、

ちょっと

そう思ってました」

「ほな、

今日聞けて

正解です」

ヤマゲンは、

淡々と続ける。

「65万円控除を

取るには」

「条件があります」

条件① 複式簿記で帳簿を付ける

「まず」

「複式簿記」

「家計簿レベル

ちゃいます」

「貸借対照表と

損益計算書が

ちゃんと

つながる帳簿」

「これが

前提です」

田中は、

小さくうなずいた。

条件② 電子申告(e-Tax)

「次」

ヤマゲンは、

間を置かず言う。

「電子申告」

「紙で出したら」

「65万円は

もらえません」

「減って」

「55万円

です」

「さらに」

「電子申告もせず

帳簿も甘かったら」

「10万円

まで落ちます」

田中は、

思わずため息をついた。

「差、

大きいですね……」

「せやから」

ヤマゲンは、

即答する。

「65万円控除は

“選ばれた人”の制度

なんです」

しかも、今後はもっと厳しくなる

「あと」

ヤマゲンは、

少し声を落とした。

「これ、

正直な話ですけど」

「今後、

要件は

緩くなりません」

「税制改正で」

「“形だけ青色”」

「“中身分かってへん人”」

「切られていきます」

田中は、

背筋が伸びた。

「65万円控除ってな」

ヤマゲンは、

はっきり言った。

「国からの

信用ポイント

みたいなもんです」

「ちゃんと

数字を管理して」

「電子申告もして」

「ちゃんと

説明できる人」

「そこまで

できてる人だけ

どうぞ、

って話です」

「さらにな」

「税制改正後は

電子帳簿保存したり

請求書とかの電子保存まですると

65万控除が75万控除になりますねん」

ヤマゲンの結論(青色申告の正体)

ヤマゲンは、

イチゴポッキーを一本かじった。

カリッ。

「田中さん」

「青色申告ってな」

「節税のための

裏技

ちゃいます」

「固定資産の扱いも」

「65万円控除も」

「全部」

少し間を置く。

「“管理できる人”に

有利な制度

なんです」

「楽したい人には

向いてへん」

「でも」

語気を和らげる。

「会社を続けたい人には

一番、

味方になる制度

です」

田中は、

深くうなずいた。

青色申告。

ただの申告区分だと

思っていた。

でも今は、

会社の覚悟・体力・姿勢

全部を問われている

制度に見えていた。

「ヤマゲンさん」

田中が言う。

「……これ、

青色に“なる”前に

ちゃんと

覚悟決めな

あかんですね」

「正解です」

ヤマゲンは、

イチゴ柄のネクタイを

整えた。

「青色は

“なってから考える”

制度ちゃいます」

「考えた人だけが

使いこなせる制度

です」

田中はめまいがしそうな思いだった。

「せやけど」

ヤマゲンは言った。

「そのために

顧問税理士が付いてますねん」

(あ、ポッキー、足元に一本落ちとった!)

嬉しそうな顔で

無邪気にポッキーを拾い上げるヤマゲンを見て

田中は微笑ましくも

頼もしく思った。

大和源太郎税理士。

ヤマゲン先生。。。

ヤマゲンさん。。。

この人、ホンモノや。

連続税務小説 ヤマゲン 第30話「税務調査が終わったあとに“必ずやるべきこと”」

2026/01/30

税務調査が終わった翌日。

田中 恒一は、

何もない事務所で、

一人、机に向かっていた。

調査官はいない。

書類も片付いている。

なのに、

妙に落ち着かない。

「終わった・・・んですよね?」

その日の夕方、

ヤマゲンの事務所に顔を出した。

「終わりましたで」

ヤマゲンは、

あっさり言った。

イチゴポッキーを一本、

かじりながら。

「じゃあ、

これで終わりですね?」

田中がそう聞くと、

ヤマゲンは首を横に振った。

「ここからが、

本番です」

その言葉に、

田中は少し驚いた。

① 指摘事項を“反省”で終わらせない

ヤマゲンは、

調査結果のメモを机に置いた。

「調査終わった直後ってな」

「だいたいの人が」

「“気ぃつけます”で終わります」

「それ、意味ないです」

きっぱり言う。

「大事なんは

なぜ、そこがズレたかです」

売上計上のタイミング。

経費の説明不足。

書類の保存方法。

「ミスそのものより・・・

仕組みです」

② “人の問題”を“仕組みの問題”に置き換える

「次」

ヤマゲンは、

少しトーンを落とす。

「調査後に

一番あかんのは」

「“誰が悪かったか”

探すことです」

田中は、

思い当たる節があった。

「事務の人が…」

「それ、

違います」

即答だった。

「人が変わったら

また起きます」

「せやから」

「人に頼らん流れを作る」

これが、

調査後の一番の仕事です」

③ 税務署の“見方”を社内に共有する

「三つ目」

ヤマゲンは、

少しだけ笑った。

「これ、

意外とやらへん」

「税務署が

どこを見たか

社内で共有する」

田中は、

はっとした。

「確かに、

自分だけで

分かった気に

なってました」

「それ、

危険です」

「社長だけ

分かってても

現場が変わらんかったら

また、

同じとこ突かれます」

④ “次の調査”を前提に整える

「最後」

ヤマゲンは、

はっきり言った。

「次の調査は、

必ずあります」

田中は、

思わず苦笑した。

「脅しですか」

「現実です」

淡々と続ける。

「せやから」

「今回で

終わったと思わんこと」

「今回を

基準にすること」

「これが」

指を一本立てる。

「一番、賢いやり方です」

ヤマゲンの結論

ヤマゲンは、

イチゴポッキーの箱を閉じた。

「田中さん」

「税務調査ってな」

「点数付けの場とちゃいます」

「会社の弱点チェックです」

「せやから」

「終わったあとに

何も変えへん会社は・・・」

少しだけ、

厳しい声になる。

「同じこと、

繰り返します」

田中は、

深くうなずいた。

調査は、

終わった。

でも、

会社は続く。

「ヤマゲンさん」

田中が言う。

「……税務調査って」

「“嫌な思い出”にするか」

「“会社を強くした出来事”にするか」

「選べるんですね」

「せやから・・・」

ヤマゲンは、

にやっと笑った。

「顧問税理士は、

調査の“後”が

本番なんです」

イチゴ柄のネクタイが、

少しだけ揺れた。

連続税務小説 ヤマゲン 第29話「“税務調査が来ても慌てない会社”の共通点」

2026/01/29

ヤマゲンは、

珍しく何も説明せず、

コーヒーを一口飲んだ。

イチゴポッキーも、

まだ開けない。

「田中さん」

静かに言う。

「税務調査ってな」

「来るか、来えへんか

より」

「来たときに

どうなるか

の方が、

よっぽど大事です」

田中は、

黙ってうなずいた。

共通点①「社長が一人で抱え込まない」

「まずな」

ヤマゲンは、

はっきり言った。

「慌てる会社の社長ほど、

一人で何とかしようとします」

田中は、

耳が痛かった。

「調査の連絡来た瞬間・・・

◯ネット検索

◯知り合いに電話

◯昔の資料をひっくり返す」

「これ、

だいたい失敗パターンです」

「逆に」

少し間を置く。

「慌てへん会社は」

「まず最初に

顧問税理士に電話します」

「それだけでな」

ヤマゲンは、

軽く肩をすくめた。

「半分、終わってます」

共通点②「書類の置き場所が決まっている」

「二つ目」

ヤマゲンは、

棚の方を指した。

「書類が

どこにあるか

分かってる会社」

「これ、

めちゃくちゃ強いです」

田中は、

思わず苦笑した。

「探し物してる時点で」

「調査官はな」

「“管理が甘い”

って判断します」

「逆に」

「すぐ出てくると」

トーンが変わる。

「“整ってる会社”

になります」

共通点③「過去の処理を“完璧”と思っていない」

「三つ目」

ヤマゲンは、

少し意外なことを言った。

「完璧やと思ってない会社」

田中は、

首をかしげた。

「完璧ちゃう方が

ええんですか?」

「ええ」

即答だった。

「“絶対問題ないです”

って会社ほど」

「一個出たら

一気に崩れます」

「慌てへん会社は」

淡々と言う。

「“ズレてる可能性はある”

前提で来てます」

「せやから」

「一個指摘されても」

「“そこですね”

で済むんです」

共通点④「修正=敗北だと思っていない」

「四つ目」

「これ、

めっちゃ大事です」

ヤマゲンの声が、

少し強くなる。

「修正は、

負けちゃいます」

「でもな」

「揉める方が、

よっぽど負け

です」

田中は、

深くうなずいた。

「慌てへん会社は」

「修正が必要なら」

「事実として

淡々と受け止めます」

「感情、

入れません」

共通点⑤「“今日は何日目か”を気にしない」

「最後」

ヤマゲンは、

少し笑った。

「これ、

意外でしょ」

「調査が始まると」

「“今日で何日目や”

“いつ終わるんや”

って気になる」

「でもな」

指を一本立てる。

「終わりを気にする会社ほど、

余計なことします」

「慌てへん会社は」

「やることだけ

淡々とやる」

「結果」

あっさり言う。

「早く終わります」

ヤマゲンのまとめ

ヤマゲンは、

ここでようやく

イチゴポッキーを開けた。

一本、

口に運ぶ。

カリッ。

「田中さん」

「税務調査ってな」

「度胸の問題

ちゃいます」

「準備と

考え方の問題

です」

「来たらどうしよう、

やなくて」

「来ても

いつも通りやれるか」

「そこです」

田中は、

大きく息を吐いた。

不安は、

完全には消えない。

でも、

「どう振る舞えばいいか」は

見えてきた。

「ヤマゲンさん」

田中が言う。

「……税務調査って」

「“イベント”やなくて」

「“延長戦”

みたいなもんですね」

「ええこと言いますやん」

ヤマゲンは、

イチゴ柄のネクタイを

軽く整えた。

「日常がちゃんとしてたら、

延長戦も

ちゃんと戦えます」

連続税務小説 ヤマゲン 第28話「“税務調査を呼ばない会社”の作り方」

2026/01/28

ヤマゲンは、

売上表でも

決算書でもなく、

試算表を机に広げた。

「田中さん」

ネクタイのイチゴ柄を、

指で軽く押さえながら言う。

「税務調査を

完全に防ぐ方法

は、ありません」

田中は、

正直にうなずいた。

「……ですよね」

「せやけどな」

ヤマゲンは、

少しだけ口角を上げる。

「呼ばれにくくする会社

は、

作れます」

① 決算書を“年1回”で終わらせない

「一つ目」

試算表を

トン、と叩く。

「月次で数字を

見てる会社」

「これだけでな」

はっきり言う。

「調査対象から

一段、外れます」

田中は、

少し意外そうだった。

「税務署な」

ヤマゲンは続ける。

「“決算だけ

キレイな会社”

より」

「毎月、

同じ温度で

数字見てる会社

を信用します」

「決算月だけ

急に動く数字」

「これが

一番、

怪しまれます」

② 売上と入金を“ズラさない”

「二つ目」

今度は、

売掛金一覧。

「売上と入金のズレ」

「これな」

声が少し低くなる。

「説明できたら

問題ない」

「説明できへんかったら」

一拍も置かず言う。

「調査理由

になります」

請求日。

納品日。

入金日。

「この三つが

頭の中で

つながってる会社」

「ほぼ、

呼ばれません」

③ 消費税を“別物”として扱う

「三つ目」

ヤマゲンは、

消費税申告書を

横に置いた。

「消費税」

短く言う。

「これはな」

「利益の話ちゃいます」

「資金繰りの話

です」

田中は、

第30話を思い出していた。

「売上入金時点で」

「消費税分を

頭の中で

切り分けてる会社」

「これ、

めちゃくちゃ

強いです」

「逆に」

「消費税を

経費感覚で

見てる会社」

ヤマゲンは、

首を横に振る。

「だいたい、

どこかで

歪みます」

④ 経費は“使う前”に判断する

「四つ目」

領収書ではなく、

予定表を指す。

「経費な」

「使ったあとに

考える人、

多いですけど」

「本当は」

少し身を乗り出す。

「使う前に

考える」

「これ、

めちゃくちゃ

大事です」

「使う前に」

「誰と

何のために

どこにつながるか」

「これ、

一言で言えたら」

にやっと笑う。

「ほぼ、

セーフ

です」

⑤ 社長が“自分の数字”を語れる

「最後」

ヤマゲンは、

田中を見る。

「社長が

自分の会社の数字を

語れること」

「完璧で

ある必要はないです」

「でも」

指を一本立てる。

「売上

利益

消費税」

「この三つを」

「自分の言葉で

説明できる」

「これだけで」

静かに言う。

「調査官の見る目、

変わります」

ヤマゲンの結論

ヤマゲンは、

ここでようやく

イチゴポッキーを一本取った。

カリッ。

「田中さん」

「税務調査ってな」

「突然来るイベント

ちゃいます」

「日常の積み重ねの

結果

です」

「せやから」

「今日から

一個ずつ

整えていったら」

少し笑う。

「気づいたら、

呼ばれにくい会社

になってます」

田中は、

深く息を吐いた。

怖がる話だと

思っていた税務調査が、

少しだけ

現実的に見えた。

「ヤマゲンさん」

田中が言う。

「……税務調査って」

「対策、

今日からできるんですね」

「せやから」

ヤマゲンは、

イチゴ柄のネクタイを

軽く整えた。

「顧問は、

日常の仕事

なんです」

連続税務小説 ヤマゲン 第27話「“税務調査が来る会社”の特徴」

2026/01/27

ヤマゲンは、

珍しくポッキーに手を伸ばさなかった。

ネクタイのイチゴ柄だけが、

やけに目に入る。

「田中さん」

少し低い声で言う。

「税務調査ってな」

「完全にランダム

ちゃいます」

田中は、

その一言で察した。

「……何か、

特徴があるんですか」

「あります」

即答だった。

「しかもな」

ヤマゲンは、

あっさり言う。

「だいたい、

重なります」

① 売上が“きれいに”動きすぎている

「一つ目」

ヤマゲンは、

売上推移のグラフを指した。

「毎年」

「ほぼ同じ売上

ほぼ同じ利益」

「これな」

少し笑う。

「経営的には

優秀

です」

田中は、

一瞬、安心しかけた。

「でも」

すぐ続く。

「税務的には」

トーンが変わる。

「“作ってる可能性”

を疑われます」

田中の眉が、

ぴくりと動いた。

「特に」

「決算月だけ

利益が調整されてる」

「消費税の境目で

止まってる」

「こういう数字」

はっきり言う。

「見られます」

② 現金の動きが説明できない

「二つ目」

今度は、

通帳のコピー。

「現金」

ヤマゲンは、

短く言った。

「売上は

入ってない」

「でも」

「生活できてる」

田中は、

黙り込んだ。

「税務署な」

「ここ、

一番嫌います」

「説明できへん現金は」

間を置かず言う。

「全部、

売上候補

です」

③ 経費が“多い”より“偏っている”

「三つ目」

領収書の束を、

軽く叩く。

「経費多い会社、

山ほどあります」

「でもな」

「同じ科目に

異常に偏ってる」

「これ、

引っかかります」

交際費。

旅費交通費。

外注費。

「毎年、

同じ時期」

「同じ金額帯」

「同じ店」

「これな」

ヤマゲンは、

静かに言う。

「“考えて入れてる”

痕跡

です」

④ 税理士が頻繁に変わっている

田中は、

ここで思わず聞いた。

「……それも

関係あるんですか」

「あります」

きっぱり。

「税理士変わる理由、

色々あります」

「でも」

「短期間で

コロコロ変わる」

「これは」

少し言葉を選ぶ。

「“何かある会社”

扱いされます」

田中は、

背筋が伸びた。

⑤ 社長が“数字を把握していない”

「最後」

ヤマゲンは、

田中を見る。

「社長が

自分の数字を

説明できへん」

田中は、

耳が痛かった。

「売上

利益

消費税」

「“税理士に任せてます”」

その言葉を、

ヤマゲンは

はっきり否定した。

「これ、

一番あかん」

「税務署からしたら」

「“じゃあ、

誰が責任持ってるん?”

です」

ヤマゲンのまとめ

ヤマゲンは、

ようやくポッキーを一本取った。

だが、

すぐには食べない。

「田中さん」

「調査来る会社ってな」

「悪い会社

ちゃいます」

「説明できへん会社

です」

その言葉は、

重かった。

「逆に言うたら」

少し笑う。

「数字が説明できて」

「現金の流れが見えて」

「税務の考え方、

分かってたら」

「調査、

怖がる必要ない」

田中は、

深く息を吐いた。

自分の会社は、

どうだろう。

少なくとも、

「考える材料」は

はっきりした。

「ヤマゲンさん」

田中が言う。

「……これ、

全部、

事前に直せます?」

「直せます」

即答だった。

そして、

ポッキーをかじる。

「せやから、

顧問なんです」

甘い音が、

静かに響いた。

連続税務小説 ヤマゲン 第26話「税務調査で“顧問税理士がやる仕事”」

2026/01/26

税務調査の話になると、

田中 恒一は、

いつも同じ疑問が浮かんでいた。

「……ヤマゲンさん」

「税務調査のときって」

「税理士さんは、

何してくれるんですか?」

ヤマゲンは、

少しだけ笑った。

「ええ質問ですね」

そして、

即答しなかった。

「派手なことは、

何もしません」

その一言に、

田中は拍子抜けした。

「派手なこと、

しないんですか」

「せえへんです」

きっぱり言う。

「怒鳴らへん

論破せえへん

裏技もない」

田中は、

少し笑った。

「ほな、

何を……」

ヤマゲンは、

机の上に

一枚の紙を置いた。

「交通整理

です」

「交通整理?」

「ええ」

ヤマゲンは、

指で紙に線を引く。

「税務調査ってな」

「社長

税務署

税理士」

「三者が

同時に喋ったら」

線が、

絡まる。

「必ず事故ります」

① 社長を“喋らせすぎない”

「一つ目の仕事」

ヤマゲンは、

田中を見る。

「社長を、

喋らせすぎない」

田中は、

少し驚いた。

「それ、

守ってくれてる

ってことですか?」

「そうです」

即答だった。

「社長はな」

「良かれと思って

説明しすぎる」

「でもな」

声を落とす。

「調査は、

説明会ちゃいます」

「聞かれたことだけ

答える」

「それ以外は」

少し間を置く。

「税理士が引き取ります」

② “言葉の翻訳”をする

「二つ目」

ヤマゲンは、

軽く笑う。

「翻訳

です」

「翻訳?」

「ええ」

「社長の言葉を

税務署向けに」

「税務署の言葉を

社長向けに」

「そのまま

投げ合ったら、

必ずズレます」

田中は、

深くうなずいた。

確かに、

同じ日本語なのに、

意味が違う。

③ “認めるところ”と“守るところ”を分ける

「三つ目」

ヤマゲンの声が、

少し低くなる。

「ここが、

一番大事

です」

「全部、

否定する税理士」

「全部、

認める税理士」

「どっちも、

あかん」

田中は、

息をのんだ。

「認めるべきは、

認める」

「守るべきは、

守る」

「その線、

その場で

引くのが」

はっきり言う。

「顧問税理士の仕事

です」

④ 調査官と“空気を作る”

「四つ目」

ヤマゲンは、

少し表情を和らげた。

「空気作り

です」

「空気?」

「ええ」

「調査官も、

人です」

「敵に回したら

長引く」

「味方にしても

意味ない」

田中は、

首をかしげた。

「じゃあ……」

「“仕事しやすい相手”

になるんです」

ヤマゲンは、

さらっと言った。

「失礼なく

無理せず

事実ベースで」

「これだけで」

「調査の温度、

かなり変わります」

ヤマゲンの本音

ヤマゲンは、

イチゴポッキーを一本取り、

今度はちゃんとかじった。

カリッ。

「田中さん」

静かに言う。

「顧問税理士な」

「税務調査のために

存在してる

わけちゃいます」

「でも」

少しだけ、

声を強める。

「税務調査のときに

一番、

力を発揮します」

田中は、

深く息を吐いた。

顧問料。

今までは、

毎月の経費だと

思っていた。

でも今は、

意味が違って見える。

「ヤマゲンさん」

田中が言う。

「……来ても、

大丈夫な気が

してきました」

「来えへんのが

一番ええですけどね」

ヤマゲンは、

少し笑った。

「せやけど」

「来ても、

一人ちゃいます」

その言葉は、

田中の胸に

静かに残った。

連続税務小説 ヤマゲン 第25話「税務調査で“やってはいけない行動”」

2026/01/25

ヤマゲンは、

調査の話になると、

必ず最初にこう言う。

「田中さん」

「税務調査でな」

「“やったらあかん行動”は、

言葉より多い

です」

田中は、

少し身構えた。

「行動、ですか」

「ええ」

ヤマゲンは、

軽くうなずく。

「喋らんように気ぃつけてても」

「行動で

全部台無しになる人、

多いです」

① 聞かれてもいない資料を出す

ヤマゲンは、

机の上にファイルを二つ並べた。

「これな」

「聞かれてない資料、

出したらあかん」

田中は、

少し驚いた。

「でも、

全部出した方が

誠実ちゃいます?」

「それな」

ヤマゲンは、

首を横に振る。

「誠実と親切、

別モンです」

「調査官は」

「必要なもんだけ

聞きます」

「そこに」

指で机を叩く。

「余計な資料を

自分から乗せる

必要、ありません」

「結果な」

「調査範囲、

広がるだけ

です」

田中は、

黙ってうなずいた。

② その場で判断・言い切る

「二つ目」

ヤマゲンは、

少し声を落とす。

「その場で

即答しない」

「分からんことを

分かった顔で

言う」

「これ、

最悪です」

田中は、

前回の話を思い出した。

「“確認します”

ですよね」

「正解」

即答だった。

「その場で

言い切った言葉は」

「記録に残ります」

「後から」

「“やっぱ違いました”

は、

ほぼ通りません」

③ 雑談に本気で乗る

ここで、

ヤマゲンは

少し笑った。

「これ、

一番多いです」

「雑談?」

「ええ」

「調査官な」

「いきなり

数字の話、

しません」

「天気

業界

最近どうです?」

田中は、

うなずく。

確かに、

ありそうだ。

「そこでな」

ヤマゲンは、

はっきり言った。

「喋りすぎたら

負け

です」

「雑談の中で」

「“最近売上落ちてて”

とか」

「“実は現金取引もあって”

とか」

「地雷、

踏みます」

田中は、

思わず顔をしかめた。

④ その場で“直します”と言う

「四つ目」

ヤマゲンの声が、

さらに低くなる。

「“すぐ直します”

って言葉」

「これな」

田中は、

ピンと来た。

「認めたことに

なるんですか」

「そうです」

即答だった。

「“直します”=

“間違ってました”」

「調査官は」

「“じゃあ、

追徴ですね”

になります」

「直すかどうかは」

指を一本立てる。

「調査、

終わってから

です」

ヤマゲンの現場ルール

ヤマゲンは、

イチゴポッキーを一本取った。

だが、

まだ食べない。

「田中さん」

静かに言う。

「税務調査ってな」

「戦う場

ちゃいます」

「でも」

少しだけ間を置く。

「無防備で

立つ場でもない」

「守るルールさえ

知ってたら」

「だいたい、

大事故には

なりません」

田中は、

大きく息を吐いた。

調査は、

怖いものだと思っていた。

でも今は、

「準備と姿勢」の問題だと

分かってきた。

「ヤマゲンさん」

田中が言う。

「……税務調査って」

「知らんことが

一番怖いんですね」

「せやから」

ヤマゲンは、

ここでようやく

ポッキーをかじった。

「知ってる人が

横におるんです」

甘い音が、

静かな部屋に響いた。

連続税務小説 ヤマゲン 第24話「税務調査で“絶対に言ってはいけない一言”」

2026/01/24

ヤマゲンは、

椅子に深く腰かけたまま、

腕を組んだ。

イチゴポッキーには、

まだ手を伸ばさない。

「田中さん」

静かに言う。

「税務調査でな」

「これだけは、

言うたらあかん

って一言、

あります」

田中は、

ごくりと唾を飲んだ。

「……何ですか」

ヤマゲンは、

少しだけ笑った。

でも、

目は笑っていない。

「“みんな、

そうしてます”

です」

田中は、

一瞬、意味が分からなかった。

「みんな……?」

「ええ」

ヤマゲンは、

ゆっくり続ける。

「“他の会社もやってます”

“周りも同じです”

“前の税理士が言いました”」

「全部、

同じ意味です」

田中の顔が、

少しずつ曇る。

「それ、

あかんのですか?」

「あきません」

即答だった。

「税務調査でな」

ヤマゲンは、

指を一本立てる。

「“他人基準”は、

何の防御にも

なりません」

「税務署が見るのは」

決算書を指す。

「田中さんの会社

です」

「隣の会社でも

同業でも

親戚でもない」

田中は、

黙ってうなずいた。

「実務ではな」

ヤマゲンは、

少し踏み込む。

「“みんなやってる”

って言葉が出た瞬間」

「調査官の頭は、

こうなります」

少し間を置かず、

言い切る。

「“ほな、

どこまで広がってるか

見よか”」

田中は、

思わず息をのんだ。

「つまりな」

ヤマゲンは、

低い声で続ける。

「自分一人で

終わる話が」

「業界全体の話に

引き上げられる」

それは、

最悪の展開だ。

調査官が“内心で喜ぶ言葉”

「他にもな」

ヤマゲンは、

指を折っていく。

「“昔からそうです”」

「“慣例です”」

「“細かいことは

気にしてません”」

「これな」

はっきり言う。

「全部、

“見直す理由”

になります」

田中は、

思わず苦笑した。

どれも、

言いそうだ。

正解は「知らなかった」ではない

「じゃあ」

田中が、

恐る恐る聞く。

「分からんときは、

どう言えば……」

ヤマゲンは、

少しだけ表情を緩めた。

「ええ質問です」

そして、

こう言った。

「“確認します”

です」

「確認?」

「ええ」

「調査の場でな」

「その場しのぎの

説明、

一番あかん」

「分からんことを

分かったフリしたら」

「後で、

必ず矛盾出ます」

ヤマゲンは、

静かに続けた。

「せやから」

「分からんときは」

「“顧問税理士に

確認します”」

「それで

ええんです」

田中は、

大きく息を吐いた。

「……正直、

助かります」

「でしょ」

ヤマゲンは、

ここでようやく

イチゴポッキーを一本取った。

カリッ。

「税務調査ってな」

噛みながら言う。

「頭の良さ比べ

ちゃいます」

「一貫性の勝負

です」

ヤマゲンの“現場ルール”

「最後に」

ヤマゲンは、

指を一本立てた。

「これだけ

覚えといてください」

「調査官の前では」

「説明は、

短く」

「聞かれたことだけ

答える」

「余計な親切、

いらんです」

田中は、

深くうなずいた。

今までの自分は、

良かれと思って

喋りすぎていた。

「田中さん」

ヤマゲンは、

穏やかに言った。

「税務調査はな」

「黙る勇気

も、

立派な対策です」

イチゴポッキーの箱が、

机の端に置かれている。

甘い匂い。

でも、

今日の話は、

かなり苦い。

その苦さが、

田中には

やけにリアルだった。

連続税務小説 ヤマゲン 第23話「税務調査で“必ず見られる3点”」

2026/01/23

ヤマゲンは、

机の引き出しから

一冊のファイルを取り出した。

表紙には、

何も書いていない。

「田中さん」

ファイルを、

トン、と机に置く。

「税務調査って聞くと」

「何見られるか、

分からん思ってません?」

田中は、

正直にうなずいた。

「はい……

全部、ですか?」

「全部は、

見ません」

即答だった。

「時間も

人手も

限られてますから」

ヤマゲンは、

指を三本立てた。

「必ず見るのは、

この3つ

です」

① 売上が“ちゃんと全部”入っているか

「一つ目」

ヤマゲンは、

売上台帳を開く。

「売上の計上漏れ」

「これがな」

少し笑う。

「一番多い」

田中の表情が、

固まった。

「現金売上

端数

期ズレ」

「悪気なくても」

はっきり言う。

「漏れてたら、

アウト

です」

「特に見られるのは」

指でなぞる。

「・決算月の前後

・売上が急に落ちてる月

・消費税が絡むライン」

「売上ってな」

ヤマゲンは、

静かに言った。

「隠そうと思わんでも、

“落ちる”もん

です」

② 経費が“理由付き”で説明できるか

「二つ目」

今度は、

領収書の束。

「経費」

「第22話で話したやつです」

田中は、

苦笑した。

「税務署はな」

ヤマゲンは、

淡々と続ける。

「金額より」

「“なんで使ったか”

を聞きます」

「ここで

“たぶん”

“いつも”

“慣例で”」

指を折る。

「これ、

全部アウトワードです」

「一回な」

ヤマゲンは、

過去を思い出すように言った。

「“社長の気分転換です”

って言うた人、おって」

「その瞬間」

首を横に振る。

「全否認

でした」

田中は、

思わず息をのんだ。

③ 現金と通帳の動きが“つながっているか”

「三つ目」

ヤマゲンは、

通帳を指で叩く。

「お金の流れ」

「これがな」

声を落とす。

「一番、

ウソつけへん」

「売上は

誤魔化せても」

「経費は

理由つけても」

「現金の動きは」

きっぱり言う。

「必ず、

足跡残ります」

田中は、

思わず自分の通帳を思い浮かべた。

「特に見られるのは」

「・私的な引き出し

・急に増えた現金

・説明できない入金」

「これ、

説明できへんと」

ヤマゲンは、

少し間を置かずに続ける。

「売上認定

されます」

売上認定。

「税務署が」

「“これは売上やろ”

って決めるやつです」

「反論、

ほぼ通りません」

空気が、

重くなった。

調査で一番見られているのは「態度」

ヤマゲンは、

ここでファイルを閉じた。

「でな」

少し柔らかく言う。

「これ、

教科書に

載ってませんけど」

田中を見る。

「一番見られてるの、

社長の態度

です」

「態度……?」

「ええ」

「聞かれたことに

ちゃんと答えるか」

「分からんことを

“分からん”

言えるか」

「変に

取り繕わへんか」

「ここでな」

はっきり言う。

「嘘ついた瞬間、

全部、疑われます」

田中は、

大きく息を吐いた。

ヤマゲンの結論

「田中さん」

ヤマゲンは、

イチゴポッキーを一本取り、

まだ食べずに言った。

「税務調査ってな」

「怖いイベント

ちゃいます」

「日頃の処理が

ちゃんとしてるかの

確認作業

です」

「逆に言うたら」

少し笑う。

「ここ3つ

ちゃんとできてたら」

「調査、

だいたい静かに終わります」

田中は、

静かにうなずいた。

調査は、

突然来る。

でも、

準備は、

今日からできる。

そう思えた。

連続税務小説 ヤマゲン 第22話「“経費にできる”と“してはいけない”の境界線」

2026/01/22

ヤマゲンは、

イチゴポッキーの箱を

机の端に寄せたまま、

一枚の領収書を取り出した。

「田中さん」

その紙を、

指でつまむ。

「これ、

何の領収書か、

覚えてます?」

田中は、

一瞬考えてから答えた。

「……接待、

やったと思います」

「“やったと思う”」

ヤマゲンは、

その言葉を繰り返した。

声は静かだ。

「このな」

領収書を軽く振る。

「“やったと思う”

が一番、

税務署に嫌われます」

田中は、

思わず姿勢を正した。

「経費ってな」

ヤマゲンは続ける。

「払った事実より」

「何のために使ったか

が大事です」

「金額ちゃいます」

「理由です」

理由。

「これ、

勘違い多いんですけど」

ヤマゲンは、

淡々と言った。

「仕事に関係してたら

何でも経費、

ちゃいます」

田中の胸に、

少しチクっと刺さる。

「税務署が見るのは」

指を二本立てる。

「業務関連性」

「必要性」

「この二つ、

説明できるかどうかです」

ヤマゲンは、

領収書を指さした。

「この接待」

「誰と

何の目的で

次の仕事に

どうつながったか」

「これ、

言えます?」

田中は、

口を開きかけて、

止まった。

「……正直、

今は言えません」

「それが正解です」

即答だった。

「無理に

“それっぽい理由”

作ったら」

ヤマゲンは、

はっきり言った。

「調査で、

一発アウト

です」

アウト。

「否認されたらな」

声が、少し低くなる。

「税金取られるだけや

思ってません?」

田中は、

小さくうなずいた。

「それだけやないです」

「延滞税

加算税」

「下手したら」

一拍も置かずに続ける。

「“意図的”と判断されたら

重加算税

です」

空気が、

ぐっと重くなった。

「せやから」

ヤマゲンは、

少し声を和らげる。

「僕はな」

「グレーは、

基本やらん」

「白か、

やらないか」

「その代わり」

領収書をまとめて置く。

「堂々と使える経費

は、

ちゃんと使います」

田中は、

思わず聞いた。

「……その違いは、

何ですか?」

ヤマゲンは、

少しだけ笑った。

「説明できるかどうか

です」

「第三者に」

「税務署に」

「銀行に」

「奥さんに」

最後の一言で、

田中は吹き出しそうになった。

「奥さんにも?」

「一番、

厳しい審査員です」

ヤマゲンは、

真顔で言う。

「そこで

通らん理由は」

「だいたい、

税務署でも

通りません」

ヤマゲンは、

ここでようやく

イチゴポッキーを一本取った。

カリッ。

「田中さん」

噛みながら言う。

「経費ってな」

「“入れる技術”

やないです」

「“守る技術”

です」

「後で

否認されへんように」

「調査で

眠れへん夜を

作らんように」

田中は、

ゆっくり息を吐いた。

今までの自分は、

「入れられるかどうか」

しか考えていなかった。

「これからは」

ヤマゲンは、

ポッキーを机に置いて言った。

「経費、

一枚見るたびに」

「これ、

説明できるか?

って聞いてください」

それだけで、

判断は、

かなり変わります」

田中は、

静かにうなずいた。

経費は、

節税の道具じゃない。

会社を守るための、

防具なのだと、

初めて分かった気がした。

連続税務小説 ヤマゲン 第21話「ヤマゲンが“節税”という言葉を嫌がる理由」

2026/01/21

イチゴポッキーの箱は、

机の端に置かれたままだった。

ヤマゲンは、

ネクタイのイチゴ柄を整えながら、

資料に目を落としている。

「……ヤマゲンさん」

田中 恒一が、

少し言いづらそうに切り出した。

「率直に聞いても、

ええですか」

「どうぞ」

「節税って、

何かできることあります?」

その瞬間だった。

ヤマゲンの手が、

ほんの一瞬、止まった。

ポッキーには触れない。

ネクタイもいじらない。

視線だけを、

田中に向けた。

「……田中さん」

声は穏やかだが、

空気が変わる。

「その言葉な」

ゆっくり言う。

「税理士が一番、

誤解されやすい言葉

ですわ」

田中は、

背筋を伸ばした。

「節税いうと」

ヤマゲンは続ける。

「税金を

減らすテクニック、

思われがちですけど」

資料の一行を、

指で叩く。

「実務ではな」

「利益を

どう“壊さずに残すか”

の話です」

「壊さずに……」

「ええ」

ヤマゲンは、

数字を追いながら話す。

「たとえば」

「利益を減らすために

無理に経費使う」

「これは

税金は減ります」

少し間を置く。

「でも」

「現金も減ります」

田中は、

黙ってうなずいた。

「税務署な」

ヤマゲンは、

淡々と言った。

「経費の金額より

“理由”

見てます」

「節税目的だけの支出、

説明つかへんかったら」

「普通に

否認されます」

否認。

その言葉が、

ずしっと来る。

「それに」

ヤマゲンは、

決算書を閉じた。

「銀行は

もっとシビアです」

「節税で

利益削ってる会社」

「融資、

一番嫌われます」

田中は、

思わず聞き返した。

「税金、

少ない方が

ええんちゃいます?」

「ちゃいます」

即答だった。

「銀行が見たいのは」

「税金を払ったあとに

何が残ってるか

です」

ヤマゲンは、

ここで初めて

イチゴポッキーを一本取った。

だが、

口には入れず、

机に置く。

「節税いう言葉な」

静かに言う。

「“先に言うたらあかん言葉”

です」

「先に?」

「順番があるんです」

指を三本立てる。

「まず

利益を出す」

「次に

現金を残す」

「最後に

税金をコントロールする」

「この順番、

ひっくり返したら」

ヤマゲンは、

はっきり言った。

「だいたい、

事故ります」

田中は、

苦笑した。

思い当たる節が、

多すぎた。

「せやから」

ヤマゲンは、

ネクタイのイチゴを

軽くつまむ。

「僕が言う

節税はな」

「“減らす”やなくて

“耐える”ための設計

です」

耐える。

「税金は」

一拍置かず、

言い切る。

「必ず来ます」

「せやから」

「来る前提で

壊れへん形に

しておく」

「それが

顧問税理士の仕事です」

田中は、

大きく息を吐いた。

節税。

今まで、

便利な言葉だと思っていた。

でも実際は、

扱いを間違えたら

一番危ない言葉だった。

「ヤマゲンさん」

田中が言う。

「……今日、

節税の話、

聞いてよかったです」

「え?」

「やらなあかんこと、

先に分かりました」

ヤマゲンは、

少しだけ笑った。

「それでええんです」

そして、

ようやくポッキーをかじる。

「節税は、

一番最後の話

ですから」

連続税務小説 ヤマゲン 第20話「イチゴの違和感」

2026/01/20

契約を交わしてから、

初めての打ち合わせだった。

事務所のドアを開けた瞬間、

田中 恒一は、

ほんの一瞬、違和感を覚えた。

机の上に、

赤い箱が置いてある。

やけに、目立つ。

――イチゴポッキー。

「……それ」

思わず、口から出た。

「気になります?」

ヤマゲンは、

悪びれもせず、箱を手に取った。

「イチゴポッキーですわ」

田中は、

一瞬、言葉に詰まった。

税理士事務所。

顧問契約後、初回の打ち合わせ。

机の上の、イチゴ。

そして、

もう一つ。

視線を上げた瞬間、

田中は気づいた。

――ネクタイ。

よく見ないと分からない。

でも確かに、

小さなイチゴ柄。

「……あの」

田中は、

少し言いづらそうに言った。

「ネクタイも、

イチゴですよね?」

ヤマゲンは、

一瞬だけ間を置いてから、

にやっと笑った。

「よう気づきましたね」

ネクタイを、

指で軽くつまむ。

「これな、

わざとです」

「……わざと?」

「はい」

即答だった。

「税理士事務所ってな」

ヤマゲンは、

椅子に腰かけながら言う。

「入った瞬間、

肩に力入りすぎるんです」

「せやから」

イチゴポッキーの箱と、

ネクタイを、

交互に指す。

「最初に一個、

違和感置いとく」

田中は、

思わず笑いそうになるのを、

こらえた。

「お客さん側からしたら」

ヤマゲンは続ける。

「『イチゴ好きなん?』

『センスないん?』

どっちか思うでしょ」

「……正直、

思いました」

「でしょ」

満足そうにうなずく。

「その瞬間な」

声のトーンが、

少し落ちる。

「税理士=怖い

が、一段落ちるんです」

ヤマゲンは、

イチゴポッキーを一本取り、

田中の前に差し出した。

「どうぞ」

「……いただきます」

甘い。

思っていたより、

ずっと甘い。

そして、

肩の力が抜けた。

「ここからな」

ヤマゲンは、

ポッキーを机に置いた。

空気が、

はっきり変わる。

「契約した以上」

資料を開く。

「本音で行きます」

「遠慮、

いりません」

「数字、

全部出してもらいます」

売上。

原価。

人件費。

「“だいたい”は、

禁止です」

田中は、

小さく息をのんだ。

でも、

嫌な感じはしなかった。

「安心してください」

ヤマゲンは、

ネクタイのイチゴを

軽く叩く。

「緩めるところは緩める。

締めるところは締める」

「その切り替えのための

イチゴですわ」

田中は、

赤い箱とネクタイを見た。

さっきまで感じていた

違和感。

それが、

安心感に変わっている。

「ヤマゲンさん」

そう呼ぶと、

ヤマゲンは満足そうにうなずいた。

「ええですね」

「ほな、改めて」

資料を閉じる。

「顧問税理士・

大和源太郎として、

本気で行きます」

田中は、

もう一度、

イチゴポッキーをかじった。

甘い。

でも、

この先の話は、

きっと甘くない。

それが、

なぜかはっきり分かった。

連続税務小説 ヤマゲン 第19話「契約書は、縛るためやなくて」

2026/01/19

先生の事務所で、

田中 恒一は、少しだけ背筋を伸ばしていた。

机の上には、

白い紙が一枚。

よく見れば、

それは契約書だった。

「……これが、

顧問契約書ですか」

田中がそう言うと、

先生は、軽くうなずいた。

「そうですわ」

紙を指でトントンと叩く。

「別に、

怖いもんちゃいます」

「……正直、

契約書って聞くと、

ちょっと身構えます」

先生は、すぐに笑った。

「分かります分かります」

「大阪人な、

“縛られる”って言葉、

生理的に嫌いですから」

田中も、

思わず苦笑した。

「せやからな」

先生は、少し身を乗り出す。

「これは、

縛るための紙やないです」

「ほな、

何のためですか」

「逃げんため

ですわ」

即答だった。

「僕も、

田中さんも」

少し間を置いて続ける。

「ええ加減な関係に

ならんための紙です」

田中は、

その言葉を

静かに受け止めた。

ここまでの相談は、

確かに、どこか様子見だった。

「料金も、

ここに書いてますけど」

先生は、あえて淡々と言った。

「正直な話な」

「一番大事なんは、

金額やない」

田中は、

少し意外そうに顔を上げた。

「これから先は」

先生は、

声のトーンを落とす。

「田中さんが

迷ったときに」

「僕が

“それは違う”って

言う立場になる

いうことです」

田中の胸が、

少しだけ締まった。

「優しいことばっかり

言う税理士、

ちゃいますよ」

「嫌われ役も、

ちゃんとやります」

田中は、

小さく息を吐いた。

「……それ、

もう分かってます」

「でしょ」

先生は、

軽く笑った。

そして、

契約書の最後のページを

田中の前に差し出す。

「ここに、

田中さんの名前」

指をずらす。

「で、

ここに、

僕の名前が入ります」

田中は、

ペンを持ったまま、

ふと止まった。

「……そういえば」

「先生のお名刺、

頂いてませんでした」

その瞬間、

先生は少しだけ

間を置いた。

「ああ、

確かに」

軽く咳払いをしてから、

さっと差し出した。

「改めまして

大和 源太郎(やまと げんたろう)

です」

「……大和、

源太郎」

「ちょっと硬いでしょ」

大和源太郎は、

少し照れたように笑う。

「顧問先の社長さんからは

「ヤマゲン

って呼ばれてますねん」

ヤマゲン。

田中は、

その名前を

頭の中で転がしてみた。

妙に、しっくり来た。

「ヤマゲン先生、

ですね」

「先生、

要らんです」

源太郎は、即座に言った。

「仕事の話は

税理士・大和源太郎」

「それ以外は

ヤマゲン」

「そのくらいが

ちょうどええですわ」

田中は、

ゆっくりと

自分の名前を書いた。

そして、

源太郎の署名を見る。

そこには、

崩れすぎていない、

でも迷いのない字で

「大和 源太郎」と書かれていた。

「……名前、

書くと」

田中が言う。

「急に、

現実味出ますね」

「出ます」

源太郎は、

はっきりとうなずいた。

「せやから、

ここで書くんです」

「覚悟、

共有するために」

契約書を閉じ、

源太郎は立ち上がった。

「ほな、田中さん」

「ここからは」

一呼吸おいて、

こう言った。

「遠慮なしで行きましょ」

田中は、

静かにうなずいた。

先生でも、

税理士でもない。

大和源太郎――ヤマゲン。

この人となら、

厳しい話も、

ちゃんと受け止められる。

田中は、

そう思っていた。

連続税務小説 ヤマゲン 第18話「一人で書く、という選択」

2026/01/18

机の上に、二つの紙が並んでいた。

一つは、税務署からの「お尋ね」。

もう一つは、白紙のメモ用紙。

田中 恒一は、しばらく、その二つを見比べていた。

一人で書く。

それも、できなくはない。

材料費が増えた理由。

外注費の内容。

家事按分の考え方。

先生と話したことを思い出せば、

文章にはできそうだ。

「……自分で、やるか」

そう呟いて、

ペンを取った。

まずは、材料費。

〈前年より受注量が増加したため〉

書いてみる。

間違ってはいない。

次に、外注費。

〈一時的に作業量が増えたため〉

これも、嘘ではない。

家事按分。

〈工場兼自宅のため、合理的に按分〉

――合理的。

便利な言葉だ。

でも、その中身は、

どこか薄い。

「……これで、ええんか?」

田中は、

ペンを止めた。

書けてはいる。

でも、

守られている感じがしない。

もし、この文書で、

税務署から追加の質問が来たら。

もし、

「具体的には?」

と聞かれたら。

そのたびに、

自分一人で、

判断しなければならない。

正解かどうか、

分からないまま。

田中は、

ふと、先生の言葉を思い出した。

責任。

それは、

怒られるかどうか、

という話だけじゃない。

この判断が、

数年後の自分を、

苦しめないかどうか。

そこまで、

背負えるかどうか。

田中は、

スマートフォンを手に取った。

先生の番号を開いて、

少しだけ、迷う。

無料で教えてもらえる、

そんな段階は、

もう終わった。

それは、

今日の田中にも、

はっきり分かっていた。

それでも。

田中は、電話をかけた。

「先生……

あの、やっぱり、

一人で書くのは、不安で」

電話の向こうで、

先生は、すぐには答えなかった。

少しの沈黙。

そして、

落ち着いた声。

「正直に言いますね」

田中は、息を飲んだ。

「その感覚、

めちゃくちゃ大事ですわ」

否定じゃなかった。

「一人で書くいう選択も、

全然アリです」

「でもな」

一拍。

「不安なまま出すのが、

一番あかん」

田中は、

無言でうなずいた。

「お金払ういうんはな」

先生は、続けた。

「作業代やないです」

「……」

「判断を一人で背負わんでええ、

いう状態を買う

いうことです」

田中の胸の奥で、

何かが、

すとんと落ちた。

申告書を作る。

文章を書く。

それだけなら、

自分でもできる。

でも。

この判断でいいのか。

もっといい書き方があるんじゃないか。

あとから問題にならないか。

その不安を、

一人で抱えなくていい。

「田中さん」

先生は、

ゆっくり言った。

「ここから先、

一緒にやるなら」

「僕は、

“答え方”まで考えます」

田中は、

深く、息を吐いた。

「……お願いします」

言葉は、

自然に出た。

決断した、というより、

納得した、

そんな感じだった。

電話を切ったあと、

田中は、

机の上の白紙を、

そっと裏返した。

一人で書く、という選択。

それは、

「できるかどうか」ではない。

「背負うかどうか」

の選択なのだと、

田中は、はっきり理解した。

連続税務小説 ヤマゲン 第17話「その封筒は、質問ではなかった」

2026/01/17

その封筒は、前よりも薄かった。

色も、文字も、見慣れている。

差出人は、また――税務署。

「……今度は何や」

田中 恒一は、机の上に封筒を置いたまま、

すぐには開けなかった。

嫌な予感、というほどではない。

でも、軽くもない。

ようやく開けると、

中には一枚の紙。

「お尋ね」

調査、ではない。

呼び出し、でもない。

ただ、

いくつかの質問が並んでいる。

・材料費が前年より増加している理由

・外注費の内容と支払先

・家事按分の考え方

「……来たな」

心臓が、

一段、強く打った。

これまでやってきたことが、

頭の中を駆け巡る。

理由はある。

説明も、たぶんできる。

でも。

これを、自分の判断で返してええんか?

田中は、

先生に電話をかけた。

「先生、

税務署から“お尋ね”来ました」

電話の向こうで、

先生は、すぐに答えた。

「ええ。

よくあるやつですわ」

少し安心しかけた、その瞬間。

「せやけどな」

一拍。

「ここから先は、

立場、変わります」

田中は、言葉を失った。

「……どういう意味ですか?」

先生の声は、

いつもより、少し低かった。

「今まではな」

ゆっくり、言葉を選ぶ。

「考え方を整理したり、

一般論を話したり、

“自分で判断するための材料”を

渡してただけです」

それは、確かにそうだ。

「でも、この紙な」

先生は続ける。

「税務署に出す文書ですわ」

田中は、

手元の紙を見つめた。

「ここに何を書くかで、

結果が変わる可能性があります」

胸の奥が、

きゅっと締まる。

「どこまで説明するか

どういう言葉を使うか

それはな」

先生は、はっきり言った。

「責任が乗る判断です」

沈黙。

電話口で、

田中の呼吸音だけが聞こえる。

「田中さん」

先生は、

少しだけ声を和らげた。

「ここまでは、

無料でええと思ってました」

はっきりと、

そう言った。

田中は、

思わず姿勢を正した。

「でもな」

「これから先は、

僕の名前と判断が乗ります」

名前。

その言葉が、

重く響いた。

「タダでやる、

いう話やないです」

先生は、淡々と言った。

「逆に言うたらな」

一拍。

「ここから先は、

ちゃんと僕の仕事として、

一緒にやれます」

田中は、

何も言えなかった。

“断られた”感じは、しない。

でも、

“線を引かれた”のは、分かる。

「急に決めんでええです」

先生は続けた。

「自分で書いて出す、

いう選択もあります」

少し間を置いて、

こう付け加えた。

「せやけどな」

「一緒にやるなら、

立場、はっきりさせましょ」

電話を切ったあと、

田中は、しばらく動けなかった。

今まで、

先生は“助言者”だった。

でも今、

その先に、

もう一段、深い場所があると知った。

責任。

判断。

立場。

それは、

お金の話でもある。

でも、それ以上に。

誰と、この事業を進めるのか

という話だった。

田中は、

お尋ねの紙を、

もう一度読み返した。

質問は、

さっきより、

少し違って見えた。

これは、

試されている。

数字じゃない。

向き合い方を。

連続税務小説 ヤマゲン 第16話「数字は合っているのに」

2026/01/16

決算書は、きれいにまとまっていた。

売上。

経費。

利益。

どの数字も、

会計ソフトの中では、

きちんと整列している。

「……ちゃんと合ってるよな」

田中 恒一は、

何度目か分からない確認をした。

ズレはない。

計算ミスもない。

それでも、

胸の奥に、

小さな不安が残る。

数字は合っている。

でも、

説明できるかと聞かれると、

自信がない。

先生との打ち合わせ。

田中は、決算書を差し出した。

「数字自体は、

大丈夫そうですよね?」

先生は、しばらく黙って資料を見ていたが、

やがて顔を上げた。

「ええ。

数字は、きれいですわ」

その言葉に、

田中は、少し安心しかけた。

「せやけどな」

一拍。

「税務署が見るんは、

数字そのものちゃいます」

田中は、思わず眉をひそめた。

「……え?」

先生は、ペンを取り、

決算書の一部を指した。

「この材料費、

去年より増えてますよね」

「はい。

仕事量が増えたんで」

「それ、

口で説明できます?」

田中は、言葉に詰まった。

増えた理由は、分かっている。

でも、

それを順序立てて、

第三者に説明することは、

考えたことがなかった。

「税務署な」

先生は、淡々と言った。

「合ってるかどうかより、

納得できるかどうか

見てきます」

納得。

「急に増えた数字があったら、

『なんで?』

って思うの、

人として普通ですわ」

田中は、

自分が税務署側の立場だったら、

と想像してみた。

確かに、

理由の分からない数字は、

気になる。

「帳簿ってな」

先生は、少し声を落とした。

「記録である前に、

説明書です」

「説明書……」

「はい。

この会社は、

どうやって稼いで、

どうやって使ってるか」

田中は、

決算書を見つめ直した。

そこには、

数字しか書いていない。

理由も、背景も、

載っていない。

「せやからな」

先生は、続けた。

「メモが、

めちゃくちゃ大事になります」

「メモ、ですか」

「ええ。

『大型案件が増えた』とか、

『材料価格が上がった』とか」

ほんの一言でいい。

でも、それがあるだけで、

数字は、急に意味を持つ。

「数字はな」

先生は、ゆっくり言った。

「嘘はつかへんけど、

何も語らへん」

田中は、

その言葉を、

静かに噛みしめた。

合っている。

それだけでは、足りない。

説明できる。

それが、次の段階だ。

打ち合わせの帰り道、

田中は、ノートを開いた。

材料費が増えた理由。

外注費が一時的に増えた背景。

設備修理の経緯。

今なら、思い出せる。

でも、

数年後はどうだろう。

書いておかないと、

自分自身が説明できなくなる。

その夜、

田中は、帳簿の横に、

小さなメモ欄を作った。

数字の横に、

言葉を添える。

たったそれだけで、

帳簿が、

急に“生き物”のように感じられた。

数字は合っている。

でも、それだけじゃない。

納得できるかどうか。

それが、

次に越える壁だと、

田中ははっきり理解した。

連続税務小説 ヤマゲン 第15話「65万円、そこにあるのに」

2026/01/15

決算書の数字を見ながら、

田中 恒一は、首をひねっていた。

「……あれ?」

会計ソフトの画面。

青色申告特別控除――10万円。

その表示を見て、

思わず画面を二度見した。

「65万円、ちゃうんか……?」

青色申告だ。

帳簿も付けている。

ソフトも使っている。

条件は、そろっているはずだった。

それなのに、

なぜか、10万円。

田中は、

先生の顔を思い浮かべ、

すぐに電話をかけた。

「先生、

青色の65万円控除って……

自動で取れるもんちゃうんですか?」

電話の向こうで、

先生は、少し笑った気配を見せた。

「それ、

めちゃくちゃ多い勘違いですわ」

田中は、苦笑した。

「やっぱり……」

「ほな、

一個ずつ、確認しましょか」

先生の声は、落ち着いている。

「まずな、

複式簿記で付けてはります?」

「……たぶん」

「“たぶん”は、

だいたいアウトです」

先生は、はっきり言った。

「会計ソフト使ててもな、

設定間違ってたら、

単式扱いになります」

田中は、思わず背筋を伸ばした。

「次」

先生は続ける。

「期限内に申告してます?」

「……去年、

ちょっと遅れました」

「それも、

即アウトです」

田中は、額に手を当てた。

「あと、

e-Taxか、電子帳簿保存

やってはります?」

「……やってないです」

「ほな、

65万円は取れません」

淡々とした口調が、

逆に、重く響く。

「条件はな、

ちゃんと書いてあるんです」

先生は言った。

「せやけど、

誰も読まへん」

田中は、

思わず笑ってしまった。

笑えたのは、

責められていないからだ。

「つまりな」

先生は、整理するように言った。

「65万円控除は、

ご褒美みたいなもんです」

「ご褒美?」

「ちゃんと帳簿付けて、

期限守って、

データで出した人だけの、な」

田中は、

ゆっくりうなずいた。

楽して取れるものじゃない。

でも、

無理なものでもない。

「正直な話」

先生は、少し声を落とした。

「これ、

毎年何十万円も差が出ます」

「……ですよね」

「せやから、

“取れてへん”って分かった時点で、

もう半分は成功ですわ」

田中は、

その言葉を噛みしめた。

知らずに損する。

それが、一番怖い。

「今年からな」

先生は言った。

「設定も、

申告方法も、

全部そろえましょ」

「はい」

返事は、迷わなかった。

電話を切ったあと、

田中は、決算書をもう一度見た。

そこにあるはずだった、

65万円。

今までは、

「取れなかった損」

だと思っていた。

でも今は、違う。

「取れる形を知らなかっただけ」

そう思えた。

知れば、

準備できる。

準備すれば、

結果は変わる。

青色申告65万円控除は、

魔法じゃない。

ちゃんとやった人にだけ、

ちゃんと返ってくる制度

なのだと、

田中は、ようやく腹落ちした。

連続税務小説 ヤマゲン 第14話「それ、外注ちゃいますよ」

2026/01/14

その人は、よく工場に来ていた。

元・同僚。

独立する前、同じ会社で働いていた男だ。

「今、ちょっと時間あんねん。

手、足りてる?」

そう言われると、

田中 恒一は、つい甘えてしまう。

「じゃあ、この加工、お願いできる?」

図面を渡す。

作業は、慣れたものだ。

終わったあと、

封筒に現金を入れて渡す。

「助かったわ」

「ええよ、ええよ」

その関係が、

もう何度も続いていた。

月末。

田中は、会計ソフトの前で手を止めていた。

「……これ、外注費でええよな?」

請求書はない。

領収書もない。

あるのは、

田中の記憶と、

作業が終わった事実だけ。

外注。

便利な言葉だ。

社員じゃない。

家族でもない。

だから、

給与じゃない――

そう思っていた。

その夜、

田中は先生に電話をした。

「先生、

知り合いに手伝ってもろた場合って、

外注費でいけますよね?」

電話の向こうで、

先生は、少しだけ間を置いた。

「状況、教えてもらえます?」

田中は、

作業内容、頻度、支払い方を説明した。

しばらくして、

先生が言った。

「……田中さん」

声は穏やかだが、

トーンが、少し変わった。

「それ、

外注ちゃいますわ」

田中は、言葉を失った。

「え……?」

「外注いうんはな」

先生は、ゆっくり説明した。

「仕事のやり方を、

相手が自分で決めてる

状態です」

「やり方……」

「時間も、

指示も、

道具も」

一つずつ、言葉を置く。

「田中さん、

この人に、

『何時から来て』

『この手順でやって』

言うてません?」

田中は、

無言でうなずいた。

「それな」

先生は、はっきり言った。

「限りなく、給与です」

胸の奥が、

ずしんと重くなった。

「請求書があるかどうかやないんです」

先生は続ける。

「実態ですわ」

・指揮命令している

・継続的に来ている

・報酬が時間や作業量ベース

・他の仕事を断って来ている

「これ、

雇われてるのと同じ

判断されます」

田中は、

思わず机に肘をついた。

「知らんかった……」

「知らんでも、

関係ないです」

先生は、きっぱり言った。

「税務も、労務も、

そこはシビアです」

「じゃあ、

どうしたら……」

先生は、少し声を和らげた。

「二択です」

一つ。

「ほんまの外注にする」

「契約書作って、

やり方は相手に任せる。

成果物で払う」

もう一つ。

「給与として扱う」

「源泉徴収して、

帳簿に載せる」

田中は、

大きく息を吐いた。

「中途半端が、

一番あかん、ってことですね」

「その通りですわ」

先生は、少し笑った。

「みんな、

楽なとこ取り

したなるんです」

楽に見える。

でも、

後で一番痛い。

「外注費と給与の違いってな」

先生は、最後にこう言った。

「呼び方やなくて、

関係性の話です」

電話を切ったあと、

田中は、工場の中を見渡した。

自分が指示を出し、

段取りを組み、

責任を負っている。

その中で、

手伝ってもらっている人がいる。

なら、

それにふさわしい扱いを

しなければならない。

翌日、

田中はその元同僚に電話をした。

「なあ、

これからの話なんやけど」

少し、緊張した声。

「ちゃんと、

形、決めよか」

相手は、

一瞬黙ってから、言った。

「……それが、ええと思うわ」

田中は、電話を切り、

ノートを開いた。

・外注か、給与か

・指示の出し方

・支払い方法

曖昧にしてきた関係に、

言葉を与える。

それは、

縛ることじゃない。

守るための整理

なのだと、

田中は、少し分かった気がした。

連続税務小説 ヤマゲン 第13話「家族に払う給料には、条件があった」

2026/01/13

工場の片隅で、妻が伝票を並べていた。

「これ、今月分。

請求書も、そろってるで」

田中 恒一は、旋盤の手を止めた。

「助かるわ。

ほんま、毎回ありがとうな」

独立してから、

妻はずっと、事務を手伝ってくれている。

電話対応。

請求書の発行。

材料の発注。

気づけば、

“ついで”と呼べる量ではなくなっていた。

「なあ……」

田中は、少し間を置いてから言った。

「これ、

ちゃんと給料として出した方がええんかな」

妻は首をかしげた。

「うーん。

家計は一緒やし、

別にええんちゃう?」

田中は、

その言葉に、すぐにはうなずかなかった。

――それ、

税務的には、

通らへん気がする。

その夜、

田中は先生に電話をかけた。

「先生、

家族に給料払う話なんですけど……

条件、ありますよね?」

電話の向こうで、

先生は少し間を置いてから答えた。

「あります。

しかも、結構はっきり」

田中は、背筋を伸ばした。

「まず前提としてな」

先生の声は、落ち着いている。

「田中さん、

青色申告の届け、出してはります?」

「……出してます」

「ほな、スタートラインには立ってます」

少し、安心した。

「でもな」

先生は、続けた。

「それだけやと、足りません」

「……え?」

「家族に給料を“経費”にしたいならな」

一拍。

「青色専従者給与の届出書

これ、出してなあきません」

田中は、思わずメモを取った。

「出してないと……?」

「どれだけ働いてもろても、

原則、経費にはなりません」

言葉は穏やかだが、

内容は、はっきりしていた。

「じゃあ、

白色申告の場合は?」

田中が聞くと、

先生は少し苦笑した。

「白色でもな、

一応、控除はあります」

「一応、って……」

「上限、かなり低いですわ」

田中は、すぐ理解した。

今の仕事量。

今の関わり方。

それを考えると、

実務的ではない。

「つまりな」

先生は、整理するように言った。

「家族に給料払いたいなら」

・青色申告をしていること

・青色専従者給与の届出を出していること

・仕事内容と金額が妥当であること

・実際に支払っていること

「この四つ、全部そろって、初めて“経費”です」

田中は、ゆっくりうなずいた。

「知らんまま払ってたら……」

「アウトですわ」

先生は、きっぱり言った。

「悪気なくても、

否認されます」

その言葉は重かった。

でも、不思議と怖さはなかった。

理由が、はっきりしたからだ。

「なあ、田中さん」

先生は、少し声を和らげた。

「これな、

節税の話やないです」

また、その言葉だ。

「仕事として頼んでるなら、

制度も、ちゃんと使いましょ」

電話を切ったあと、

田中は工場に戻った。

「なあ」

妻に声をかける。

「給料の話、

ちゃんと整理せなあかんみたいや」

「どういうこと?」

「青色申告で、

ちゃんと届出せんと、

経費にならへんねん」

妻は、少し驚いた顔をした。

「そんなん、知らんかったわ」

「俺もや」

二人で、少し笑った。

その夜、

田中はノートに書いた。

・青色専従者給与の届出

・業務内容

・時間

・金額

・振込方法

感覚じゃない。

情でもない。

制度を知った上で、

どう使うかを決める。

家族に払う給料は、

“なんとなく”では、成り立たない。

事業として、

ちゃんと向き合っているかどうか

それが、

問われているのだと、

田中は初めて腑に落ちた。

連続税務小説 ヤマゲン 第12話「家事按分という、あいまいな壁」

2026/01/12

工場のシャッターを半分下ろすと、

中は、仕事と生活の境目が、ますます分からなくなる。

田中 恒一の工場は、自宅の一角にあった。

旋盤の音が止まると、

そのまま台所の物音が聞こえてくる。

「……ここ、全部仕事ってわけでもないしな」

月末。

田中は、光熱費の請求書を広げていた。

電気。

水道。

ガス。

どれも、家と工場が一緒だ。

会計ソフトの画面には、

「家事按分」という言葉が表示されている。

「……按分、ね」

何となく、

半分くらい?

そんな感覚で、今までやってきた。

理由は、説明できない。

ただ、

「それくらいかな」

という気持ち。

田中は、先生の顔を思い出し、

スマートフォンを手に取った。

「先生、家事按分って……

正直、どこまでが正解なんですか」

少し間があって、

返事が来た。

「正解はな、

一個やないです」

思わず、画面を見つめる。

「え?」

「大事なんはな、

数字より理由ですわ」

先生は、電話口で続けた。

「たとえばやで。

工場、何時間動かしてます?」

「平日は、だいたい八時間くらいです」

「ほな、

家は、二十四時間使てますよね」

田中は、黙ってうなずいた。

「面積は?」

「工場が、全体の三割くらいです」

「ええですね」

先生の声は、相変わらず落ち着いている。

「ほなな、

時間と面積、どっちを基準にするか

決めたらええんです」

「……どっちが正しい、じゃなくて?」

「せやから、

筋が通ってるかです」

田中は、メモを取りながら聞いた。

「半分、っていうのがな」

先生は、少し笑った。

「いちばん多いんですわ。

理由のない半分」

胸が、ちくりとした。

「それ、

税務署に聞かれたら、

どう説明します?」

田中は、言葉に詰まった。

「……できない、です」

「でしょ」

先生は、優しく言った。

「按分いうんはな、

ズルするためのもんちゃいます」

一拍置いて、続ける。

「自分で、

『ここまでは仕事』

って線を引くためのもんです」

田中は、請求書を見つめ直した。

電気を一番使うのは、

機械が回っている時間だ。

水道も、

冷却や清掃で、

工場の使用が多い。

ガスは、

ほとんど生活だ。

「……電気と水道は、

工場三割、

ガスは、ほぼゼロ、

でいけそうですね」

「ええと思います」

先生は、即答した。

「その代わりな、

メモ残しときましょ」

「メモ?」

「はい。

『機械稼働時間が長いため』とか、

『工場面積が三割のため』とか」

田中は、ノートに書き込んだ。

理由を書く。

考え方を書く。

「これな」

先生は、少し声を落とした。

「税務署のため、

やないです」

「……え?」

「未来の田中さんのためですわ」

数年後。

今のことを、

正確に覚えている自信はない。

でも、

理由が書いてあれば、

自分でも、納得できる。

「家事按分ってな」

先生は、最後にこう言った。

「あいまいなもんを、

あいまいなまま放っとかん

ための作業です」

電話を切ったあと、

田中は、静かに入力を始めた。

半分、ではない。

感覚、でもない。

自分なりの、

説明できる数字。

入力を終えたとき、

胸の奥に、

小さな達成感が残った。

完璧じゃない。

でも、

逃げていない。

家と工場。

生活と仕事。

混ざり合っているからこそ、

考える意味がある。

田中は、画面を閉じ、

深く息を吐いた。

あいまいな壁は、

壊すものじゃない。

言葉で、

説明できるようにするもの

なのだと、

少し分かった気がした。

連続税務小説 ヤマゲン 第11話「『分ける』だけで、景色が変わった」

2026/01/11

翌週、田中 恒一は、先生の事務所をもう一度訪れていた。

前回と同じ席。

同じ机。

けれど、気持ちは少し違う。

田中は、机の上に新しい通帳を置いた。

真新しい、事業用口座。

「……とりあえず、作ってきました」

先生は通帳を一瞥して、軽くうなずいた。

「ええですね。

これだけで、もう一歩前進ですわ」

田中は、少し照れくさそうに笑った。

「正直、

こんなんで何が変わるんかな、って思ってました」

先生は、椅子に深く腰掛け、

腕を組んだ。

「ほな、聞きますけどな」

一拍。

「今、通帳の残高見て、

全部使ってええお金や、思います?」

田中は、はっとして、首を振った。

「……思わないです」

「でしょ」

先生は、ペンを取り、

紙に大きく二つの丸を書いた。

ひとつは「事業」。

もうひとつは「生活」。

「今まではな、

これ、重なってたんですわ」

二つの丸を、ぐっと重ねる。

「せやから、

残高見た瞬間に、

判断が狂う」

次に、丸を少し離した。

「分けたらな、

考えんでええことが増えるんです」

「考えんでええこと……?」

「そうですわ。

これは事業。

これは生活。

迷う回数が、減る」

田中は、その紙を見つめた。

確かに。

昨日、新しい通帳を見たとき、

変な安心感があった。

金額は、決して多くない。

でも、

「事業のお金だけ」が、

そこに並んでいた。

「それからな」

先生は、もう一つ丸を書き足した。

そこには、こう書かれている。

――税金。

「これ、

まだ払ってへんけど、

もう“あなたのお金ちゃう”

思といた方がええです」

田中は、思わず苦笑した。

「……耳が痛いです」

「みんな、そう言わはります」

先生は、さらりと言った。

「税金を怖がる人ほどな、

実は、

自分のお金やと思って使てしまう

ことが多いんです」

その言葉が、

過去の自分に、ぴたりと重なった。

売上が入ったとき。

残高が増えたとき。

あれは、

全部“自由に使えるお金”

だと思っていた。

「分ける、いうんはな」

先生は、少し声を落とした。

「締め付けることやないです」

田中を見る。

「安心するためですわ」

その言葉に、

胸の奥が、すっとした。

管理。

制限。

我慢。

そんなイメージばかりだった。

でも、これは違う。

不安を、

外に出す作業なのだ。

「正直な話な」

先生は、少し笑った。

「これできひんまま、

十年やってる社長さんも、

ぎょうさんいます」

「……十年」

「せやけどな、

田中さんは、

まだ三年目ですわ」

田中は、その言葉を噛みしめた。

「今、気づけたんは、

めちゃくちゃ早いです」

事務所を出るとき、

田中のスマートフォンが震えた。

銀行からの通知。

事業用口座への、

初めての入金。

金額は、小さい。

でも。

田中は、画面を見て、

はっきりと思った。

――これは、

仕事のためのお金だ。

生活費とは、違う。

税金とも、違う。

たったそれだけのことが、

こんなにも、

頭を軽くするとは思わなかった。

分ける。

ただ、それだけ。

でも、その一歩は、

田中の中で、

確かに、世界を分け始めていた。

連続税務小説 ヤマゲン 第10話「先生は、数字の話をしなかった」

2026/01/10

事務所は、想像していたよりも静かだった。

田中 恒一は、少し早めに着き、

入口の前で深呼吸をした。

税理士事務所。

もっと堅くて、

もっと“正される場所”だと思っていた。

「どうぞ」

扉を開けると、

電話口で聞いた、あの落ち着いた声の主がいた。

年齢は、田中とそう変わらないだろう。

白衣でもスーツでもない、

少しラフな服装。

「田中さんですよね。

今日はわざわざ、ありがとうございます」

そう言って、軽く頭を下げる。

――この人が、“先生”。

そう呼ぶのは、まだ少し照れくさい。

席に着き、

田中は持ってきた資料を、

机の上に並べた。

通帳のコピー。

会計ソフトの試算表。

レシートの束。

「……正直、

どこから見てもらったらええか分からなくて」

そう言うと、先生は、

書類には目を落とさず、

田中の方を見た。

「ほなな、数字の前に

一個だけ聞いてもええですか」

少し間を置いて、

先生は続けた。

「田中さん、

今いちばん、不安なんは何です?」

田中は、言葉に詰まった。

税金。

お金。

帳簿。

どれも正解のはずなのに、

どれも、しっくり来ない。

しばらく考えてから、

ゆっくり口を開いた。

「……ちゃんとやってる“つもり”やのに、

間違ってたらどうしよう、って」

先生は、小さく頷いた。

「それな。

ちゃんと考えてはる証拠ですわ」

その一言で、

胸の奥が、じんわりと温かくなった。

怒られなかった。

否定されなかった。

先生は、ようやく資料に目を向けた。

ページをめくりながら、

淡々と話す。

「黒字ですね。

仕事は、ちゃんと取れてはります」

次のページ。

「せやけどな、

現金は減りやすい形してますわ」

田中は、思わず身を乗り出した。

「……やっぱり、そうですか」

「ええ。

製造業では、ようある話です」

先生は、ペンを取り、

紙に、簡単な図を描いた。

売上。

材料。

設備。

税金。

矢印が、

少しずつ、ズレていく。

「利益いうんはな、

結果なんですわ」

一拍置いて、続ける。

「でも現金は、

流れなんです」

田中は、

その図を見つめた。

今まで、

感覚だけで感じていた違和感が、

形になっていく。

「今日はな、

全部いっぺんに解決せんでええです」

先生は、そう言って、

ペンを置いた。

「まずは、

分けましょ」

「分ける……?」

「事業のお金と、

生活のお金。

それからな、

まだ払ってへん税金」

田中は、はっとした。

財布。

通帳。

頭の中。

全部、混ざっていた。

「これができるだけでな、

不安、半分になります」

数字の話をしているはずなのに、

先生の言葉は、

なぜか、心の整理のようだった。

帰り際、

田中は、思わず聞いた。

「……先生って、

いつも、こんな話し方なんですか?」

先生は、少し笑った。

「数字いうんはな、

人の“結果”ですさかい」

「結果……?」

「生き方とか、

選択とか、

そういうもんの、ですわ」

田中は、

その言葉を、

何度も、頭の中で繰り返した。

税理士は、

数字を正す人だと思っていた。

でも、この人は。

数字の向こう側を、

一緒に見よか、言うてくれる人

なのかもしれない。

事務所を出たとき、

空は、少し明るくなっていた。

問題は、まだ山ほどある。

でも。

進む方向だけは、